Как принять кондиционер к учету

Обновлено: 13.05.2024

Работодатель обязан обеспечить на всех рабочих местах своих сотрудников нормальные условия труда, соответствующие требованиям охраны труда. В частности, в жаркую погоду необходимо обеспечить приемлемый температурный режим, например, за счет кондиционирования. В данной статье рассмотрим порядок учета расходов на приобретение, установку и обслуживание кондиционеров

Роструд в информации, размещенной на его сайте 21.06.2018, напомнил, что продолжительность рабочего времени при отклонении температуры воздуха от нормы установлена СанПиН 2.2.4.3359‑16 [1] . Указанные нормы действуют с 01.01.2017 и являются обязательными для граждан, состоящих в трудовых отношениях, и юридических лиц.

Согласно СанПиН 2.2.4.3359‑16 восьмичасовой рабочий день на работах, не связанных с физическими нагрузками и постоянными перемещениями (например, работа в офисе), сохраняется при температуре воздуха в рабочем помещении не выше 28 °С. При повышении температуры рекомендуется сокращать рабочий день:

- на один час – если температура достигла 28,5 °С;

- на два часа – при температуре 29 °С;

- на четыре часа – при температуре 30,5 °С.

При этом для работников, выполняющих работы, связанные с постоянным перемещением (ходьбой), умеренными и значительными физическими нагрузками, переноской и перемещением тяжестей, продолжительность рабочего дня сокращается при достижении более низких температур (26,5 – 27,5 °С).

Если работодатель не готов сокращать рабочий день в жару, он должен позаботиться о системе кондиционирования воздуха. Далее рассмотрим, как правильно учесть расходы на приобретение и установку кондиционеров.

Кондиционер – это оборудование или инвентарь?

Кондиционер – это устройство, отвечающее за создание и автоматическое поддержание в закрытых помещениях всех или отдельных параметров: температуры, влажности, чистоты, скорости движения воздуха.

Бытовые кондиционеры исходя из их конструкции можно разделить на три группы: оконные, мобильные и сплит-системы. Первые два вида, как правило, состоят из одного устройства – моноблока.

Сплит-системы включают в себя минимум два блока: наружный (шумная часть системы), устанавливаемый на улице, и внутренний, размещаемый непосредственно в помещении. Между собой эти блоки соединены трубопроводом, по которому течет фреон. К наружному блоку может быть подсоединено несколько внутренних – такая система называется мульти-сплит-системой.

Наибольшей популярностью в настоящее время пользуются сплит-системы, именно их чаще всего устанавливают в офисных помещениях.

По разъяснениям Минфина, если объект прямо не упомянут в новом ОКОФ, а при применении переходных ключей возникли противоречия, комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении такого объекта к соответствующей группе основных фондов (Письмо от 27.12.2016 № 02‑07‑08/78243).

Срок полезного использования.

Срок полезного использования является главным критерием при признании (непризнании) объекта имущества основным средством. Стоимость объекта в данном случае значения не имеет. Если срок полезного использования объекта больше года, он признается основным средством.

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в активе. При этом по объектам, включенным согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация), в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп, а включенным в десятую амортизационную груп-

пу – рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совмина СССР от 22.10.1990 № 1072;

б) исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии учреждения по поступлению и выбытию активов.

Поскольку кондиционеры сейчас не включены в Классификацию, их срок полезного использования определяется комиссией на основании документов производителей. Гарантийный срок службы таких объектов, предоставляемый производителями, как правило, составляет три года и более.

Помимо гарантийного срока, при установлении срока полезного использования кондиционеров комиссия также учитывает:

- ожидаемую производительность или мощность объекта;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- прочие ограничения использования этого объекта, в том числе установленные законодательством РФ.

Ранее (до 2017 года) согласно Классификации, составленной на основе старых кодов ОКОФ, кондиционеры бытовые относились к третьей амортизационной группе с максимальным сроком полезного использования пять лет.

Порядок учета.

- предназначены для неоднократного или постоянного использования учреждением на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд;

- обладают полезным потенциалом или способностью обеспечивать экономические выгоды.

При этом стоит отметить, что при введении в эксплуатацию многих кондиционеров (особенно сплит-систем) требуются дополнительные работы по монтажу (установке). Как правило, стоимость установки включается в договор поставки кондиционеров (ее выделяют отдельной суммой либо прописывают условие о бесплатной установке).

В случае если договором предусмотрена поставка кондиционера без монтажа, то до момента установки его следует учитывать в составе материальных запасов (счета 0 105 24 000, 0 105 34 000). Такие требования предусмотрены п. 99 Инструкции № 157н [6] , согласно которому оборудование, требующее монтажа и предназначенное для установки, признается материальными запасами. Определено, что к оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования.

Далее рассмотрим особенности принятия к учету кондиционеров в зависимости от экономического содержания договоров по их поставке.

Бюджетное учреждение культуры заключило договор поставки кондиционера (иное движимое имущество). В силу договора доставка и установка кондиционера предоставляются бесплатно. Общая стоимость оборудования составляет 50 000 руб. Поставка осуществляется после перечисления аванса в размере 30 % от стоимости договора. Оплата по договору осуществляется за счет субсидии на выполнение государственного задания.

В бухгалтерском учете операции согласно Инструкции № 174н [8] отразятся следующим образом:

Согласно ст. 22 ТК РФ работодатель обязан обеспечивать безопасность труда и условия, отвечающие требованиям охраны и гигиены труда. В настоящее время для улучшения микроклимата помещений многие организации устанавливают кондиционеры. О том, как учесть расходы на приобретение и установку кондиционеров в бухгалтерском и налоговом учете, вы узнаете из данной статьи.

Современные кондиционеры могут многое — охлаждать, нагревать, очищать и вентилировать воздух. Они бывают оконные, мобильные, бытовые сплит-системы, кассетные и канальные, крышные. Такое обилие функций делает выбор кондиционера непростым делом.

Сегодня одним из наиболее оптимальных средств кондиционирования является сплит-система.

• Сплит-система — прибор бытового или промышленного назначения, применяющийся для поддержания оптимальной температуры в помещении и состоящий, как правило, из двух блоков — наружного и внутреннего. Эти блоки соединяются между собой медными трубками в теплоизоляции, кабелем питания и управления. От внутреннего блока кондиционера требуется отвод дренажа.

• Оконный кондиционер— это кондиционер, где внутренний и наружный блоки размещены в одном корпусе. В недавнем прошлом это был наиболее распространенный тип кондиционеров (серия БК).

• Мобильный кондиционер— это кондиционер, где внутренний и наружный блоки расположены в одном корпусе, размещенном на небольших колесах для передвижения. Его следует применять в помещениях, где нет возможности установить другой вид кондиционера или требуется его мобильность, постоянное передвижение и т. д. Этот кондиционер не требует монтажа.

• Кассетный и канальный кондиционеры— это кондиционеры, требующие обязательного наличия для своей установки системы подвесного потолка или фальшпотолка (для кассетных необходима система подвесного потолка типа Armstrong).

• Крышный кондиционер— это кондиционер, который устанавливается на крыше здания и распределяет кондиционированный воздух по вентиляционным каналам.

— температура, относительная влажность и скорость движения воздуха;

— температура поверхностей;

— интенсивность теплового облучения. Оптимальные параметры микроклимата на рабочих местах должны соответствовать величинам, приведенным в таблице, применительно к выполнению работ различных категорий в холодный и теплый периоды года. Оптимальные величины показателей микроклимата необходимо соблюдать на рабочих местах производственных помещений, на которых выполняются работы операторского типа, связанные с нервно-эмоциональным напряжением (в кабинах, на пультах и постах управления технологическими процессами, в залах вычислительной техники и др.).

Бухгалтерский и налоговый учет

К сведению!

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, между этажным перекрытиями прочим несущим конструкциям зданий и сооружений, а также комплексы запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Оптимальные величины показателей микроклимата на рабочих местах производственных помещений

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

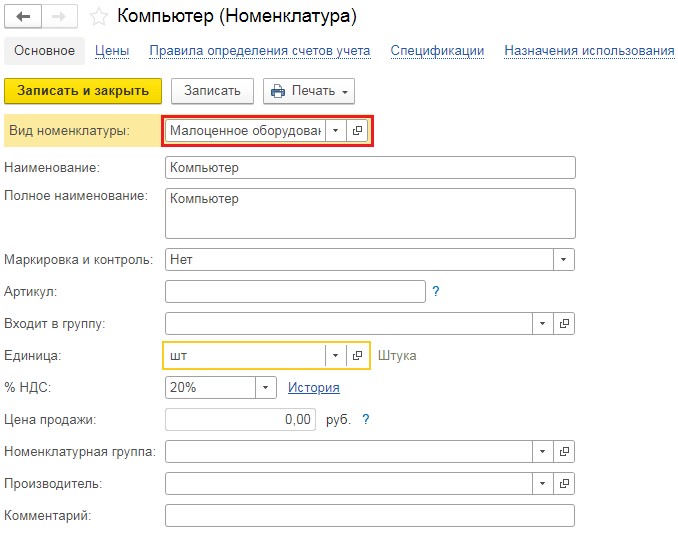

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

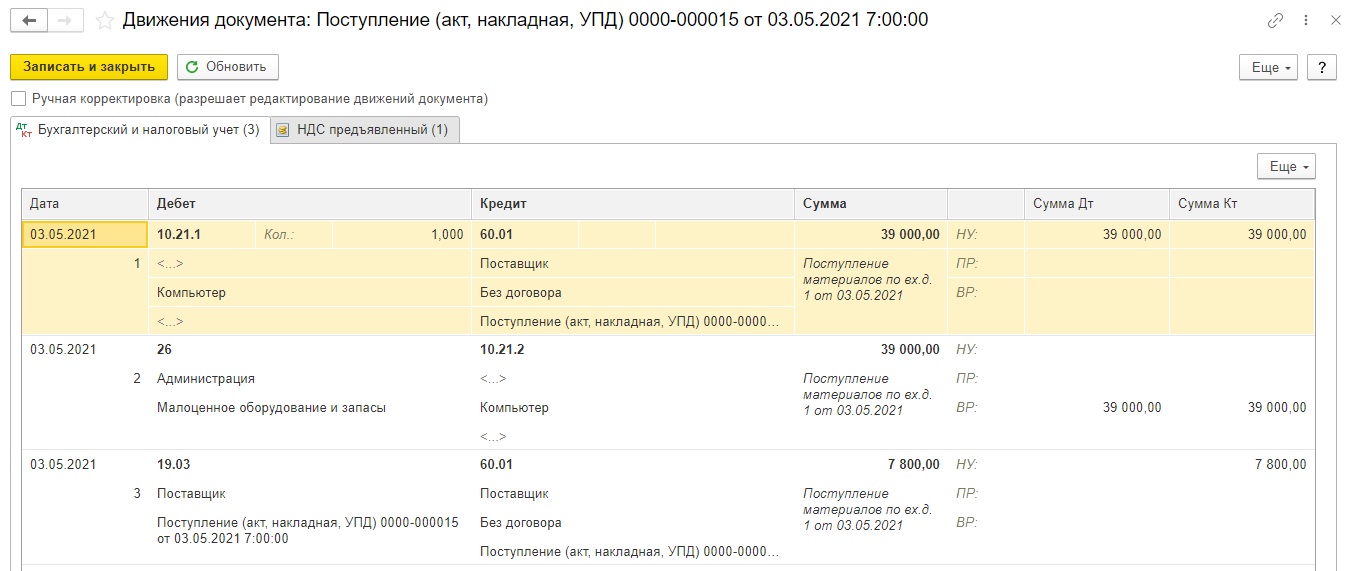

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

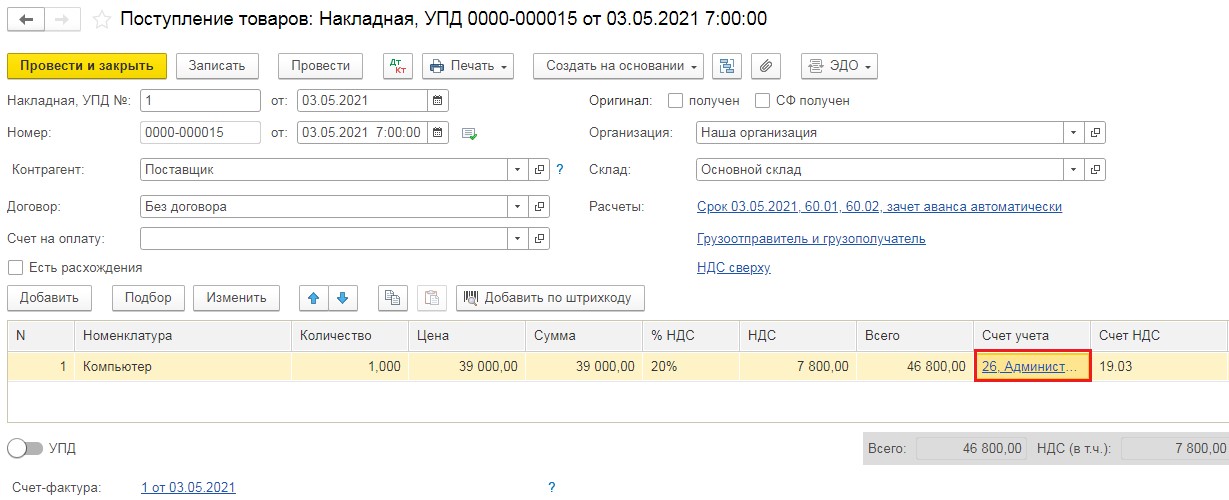

Заполненный документ выглядит следующим образом:

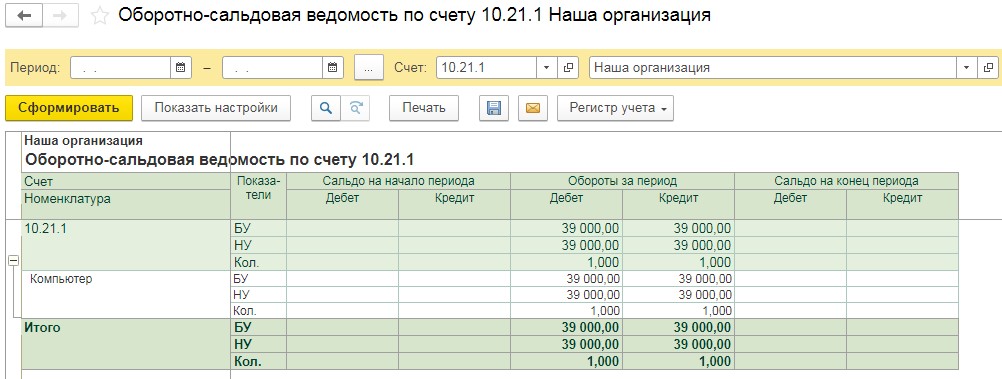

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

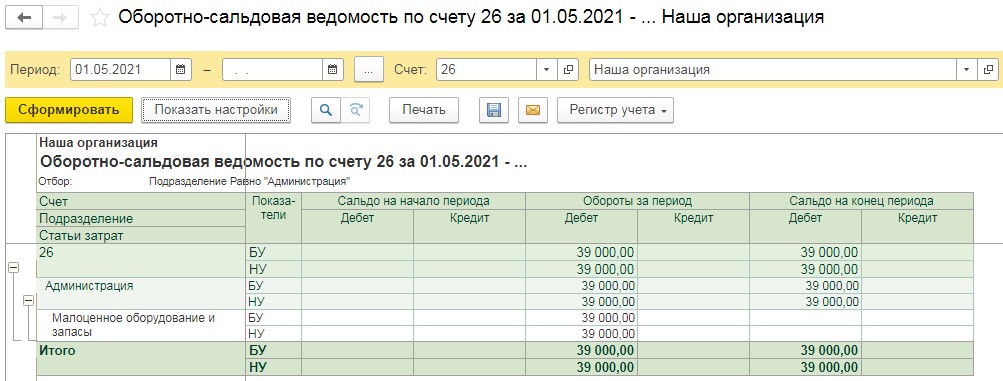

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Заполненный документ выглядит следующим образом:

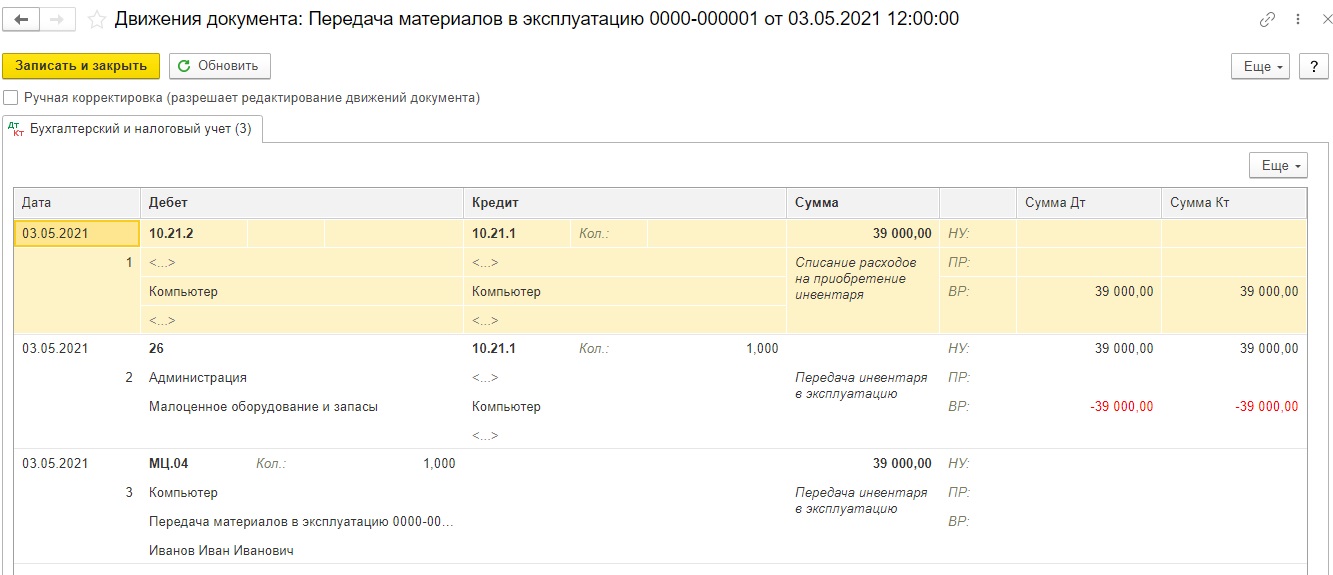

Проведённый документ сформирует следующие проводки:

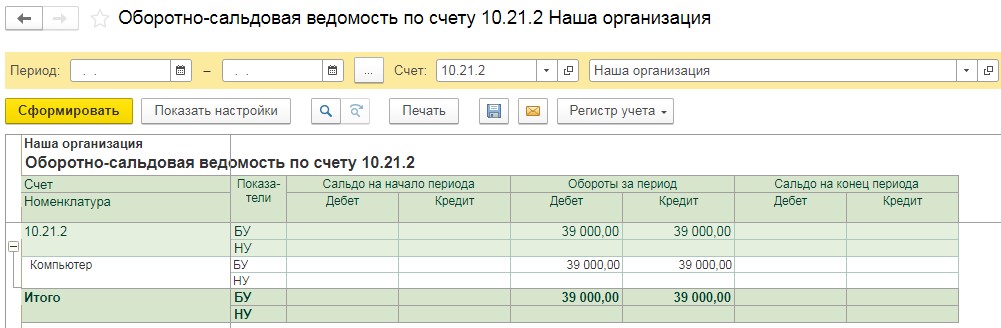

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

ВНИМАНИЕ!

Согласно ст.22 ТК РФ работодатель обязан обеспечивать безопасность труда и условия, отвечающие требованиям охраны и гигиены труда. В настоящее время для улучшения микроклимата помещений многие организации устанавливают кондиционеры. О том, как учесть расходы на приобретение и установку кондиционеров в бухгалтерском и налоговом учете, вы узнаете из данной статьи.

Современные кондиционеры могут многое - охлаждать, нагревать, очищать и вентилировать воздух. Они бывают оконные, мобильные, бытовые сплит-системы, кассетные и канальные, крышные. Такое обилие функций делает выбор кондиционера непростым делом.

Сегодня одним из наиболее оптимальных средств кондиционирования является сплит-система.

Сплит-система - прибор бытового или промышленного назначения, применяющийся для поддержания оптимальной температуры в помещении и состоящий, как правило, из двух блоков - наружного и внутреннего. Эти блоки соединяются между собой медными трубками в теплоизоляции, кабелем питания и управления. От внутреннего блока кондиционера требуется отвод дренажа.

Оконный кондиционер - это кондиционер, где внутренний и наружный блоки размещены в одном корпусе. В недавнем прошлом это был наиболее распространенный тип кондиционеров (серия БК).

Мобильный кондиционер - это кондиционер, где внутренний и наружный блоки расположены в одном корпусе, размещенном на небольших колесах для передвижения. Его следует применять в помещениях, где нет возможности установить другой вид кондиционера или требуется его мобильность, постоянное передвижение и т.д. Этот кондиционер не требует монтажа.

Кассетный и канальный кондиционеры - это кондиционеры, требующие обязательного наличия для своей установки системы подвесного потолка или фальшпотолка (для кассетных необходима система подвесного потолка типа Armstrong).

Крышный кондиционер - это кондиционер, который устанавливается на крыше здания и распределяет кондиционированный воздух по вентиляционным каналам.

К сведению! Показателями, характеризующими микроклимат в производственных помещениях, являются:

- температура, относительная влажность и скорость движения воздуха;

- температура поверхностей;

- интенсивность теплового облучения.

Оптимальные параметры микроклимата на рабочих местах должны соответствовать величинам, приведенным в таблице, применительно к выполнению работ различных категорий в холодный и теплый периоды года. Оптимальные величины показателей микроклимата необходимо соблюдать на рабочих местах производственных помещений, на которых выполняются работы операторского типа, связанные с нервно-эмоциональным напряжением (в кабинах, на пультах и постах управления технологическими процессами, в залах вычислительной техники и др.).

Бухгалтерский и налоговый учет

Расходы на приобретение кондиционера - объекта основных средств, который не требует монтажа, в бухгалтерском учете сначала всегда учитываются на счете 08 "Вложения во внеоборотные активы", а требующего монтажа - на счете 07 "Оборудование к установке". Далее в соответствии с п.п.4 и 5 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина России от 30 марта 2001 г. N 26н) кондиционер подлежит постановке на учет как объект основных средств (кроме случаев, когда он приобретен для продажи или не предназначен для использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд), так как срок его полезного использования составляет не менее 12 месяцев.

К сведению! К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплексы запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

В налоговом учете кондиционер, первоначальная стоимость которого превышает 10 000 руб., признается амортизируемым имуществом. Если стоимость кондиционера не превышает 10 000 руб., то расходы на его приобретение включаются в состав материальных расходов в полной сумме при вводе в эксплуатацию (пп.3 п.1 ст.254 НК РФ) и в полном объеме уменьшают налоговую базу текущего отчетного (налогового) периода (п.1 и 2 ст.318 НК РФ).

Оптимальные величины показателей микроклимата на рабочих местах производственных помещений

Обратите внимание, что в налоговом учете норма амортизации определяется исходя из срока полезного использования, установленного в Классификации ОС, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Кондиционеры в этом документе не указаны. По мнению автора, для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается согласно техническим условиям работы или рекомендациям изготовителей (п.5 ст.258 НК РФ).

Заметим, что первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Исключение составляют налоги, которые подлежат вычету или учитываются в составе расходов (п.1 ст.257 НК РФ). Следовательно, если организация приобрела кондиционер, требующий монтажа, сумма амортизации будет рассчитываться исходя из его первоначальной стоимости (стоимости приобретения кондиционера, увеличенной на стоимость его монтажа).

Учет кондиционера, требующего монтажа

Организации приобретают основные средства, как требующие, так и не требующие монтажа. Например, сплит-систему - оборудование, которое требует монтажа, - следует учитывать в бухгалтерском учете на счете 07 "Оборудование к установке". Согласно п.7 ПБУ 6/01 основное средство, подлежащее монтажу, принимается к учету в сумме стоимости его приобретения без НДС (т.е. по первоначальной стоимости). При передаче данного оборудования в монтаж его стоимость списывается со счета 07 в дебет счета 08, субсчет 3 "Строительство объектов основных средств".

После принятия к учету оборудования в составе основных средств организация получает право на налоговый вычет суммы НДС, предъявленной поставщиком, при наличии счета-фактуры и документов, подтверждающих уплату поставщику (ст.ст.171, 172 НК РФ). В бухгалтерском учете принятие НДС к вычету отражается по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 19.

Пример 1. ЗАО "Факел" приобрело для оборудования рабочего места заместителя руководителя организации сплит-систему "Panasonic CS/Cu-A 9 CKP" стоимостью 28 000 руб. (в том числе НДС - 4271 руб.), монтаж данного оборудования произведен собственными силами.

В бухгалтерском учете ЗАО "Факел" необходимо оформить следующие проводки:

Д-т сч. 60 К-т сч. 51 - 28 000 руб. - отражена оплата за сплит-систему (основание: выписки банка по расчетному счету)

Д-т сч. 07 К-т сч. 60 - 23 729 руб. - отражено оборудование, которое требует монтажа (основание: отгрузочные документы)

Д-т сч. 19 К-т сч. 60 - 4271 руб. - учтен НДС по приобретенной сплит-системе (основание: счет-фактура)

Д-т сч. 68 К-т сч. 19 - 4271 руб. - принят к вычету НДС (основание: счет-фактура).

Перед тем как начать амортизировать кондиционер, его необходимо смонтировать. Для этого организации обычно привлекают специалистов (подрядные организации). Вычету подлежат суммы налога, предъявленные налогоплательщику подрядными организациями при сборке (монтаже) основных средств (п.6 ст.171 НК РФ). В соответствии с п.5 ст.172 НК РФ вычет по НДС по амортизируемому имуществу производится с момента начисления амортизации. По любым приобретенным объектам НДС вычитается после принятия их к учету (п.1 ст.172 НК РФ).

Интересная позиция высказана в Постановлении ВАС РФ от 24 февраля 2004 г. N 10865/03. Суд признал моментом принятия к учету дату, кода имущество приходуется на счет 07. Однако эта точка зрения спорна. Если организация захочет вычесть налог раньше, то ей придется отстаивать свое мнение в суде.

Пример 2. ООО "Мальва" в январе 2005 г. приобрело кондиционер, требующий монтажа. Стоимость кондиционера составила 15 000 руб. (в том числе НДС - 2288 руб.). Монтаж осуществляла подрядная организация. Стоимость монтажных работ - 6000 руб. (в том числе НДС - 915 руб.). В феврале 2005 г. кондиционер был введен в эксплуатацию.

В бухгалтерском учете ООО "Мальва" будут оформлены проводки:

В январе 2005 г.

Д-т сч. 07 К-т сч. 60 - 12 712 руб. - приобретен кондиционер, который требует монтажа

Д-т сч. 19 К-т сч. 60 - 2288 руб. - отражен НДС по кондиционеру

Д-т сч. 60 К-т сч. 51 - 6000 руб. - оплачен счет за монтаж оборудования

Д-т сч. 08 К-т сч. 07 - 12 712 руб. - передан кондиционер для монтажа

Д-т сч. 60 К-т сч. 51 - 15 000 руб. - произведена оплата за кондиционер

Д-т сч. 08 К-т сч. 60 - 5085 руб. - произведен монтаж кондиционера

Д-т сч. 19 К-т сч. 60 - 915 руб. - учтен НДС по монтажу.

В феврале 2005 г.

Д-т сч. 01 К-т сч. 08 - 17 806 руб. (12 721 руб. + 5085 руб.) - введен в эксплуатацию кондиционер.

Д-т сч. 68 К-т сч. 19 - 915 руб. - принят к вычету НДС по монтажным работам

Д-т сч. 68 К-т сч. 19 - принят к вычету НДС по оборудованию.

Чтобы избежать споров с налоговиками, НДС по основным средствам, требующим монтажа, принимается к вычету в месяце, следующем за месяцем введения этих средств в эксплуатацию. Аналогичный порядок применяется и в отношении НДС по услугам по монтажу. Это вытекает из п.2 ст.171 и п.1 ст.172 НК РФ, а также из п.12 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС (утв. Постановлением Правительства РФ от 02.12.2000 N 914).

Таким образом, если организация введет кондиционер в эксплуатацию, скажем, в марте, НДС, уплаченный при его приобретении, а также по монтажным услугам, можно принять к вычету только в апреле.

Учет кондиционера, не требующего монтажа

Пример. ООО "Орхидея" приобрело мобильный кондиционер BALLU MPA-09ER стоимостью 11 000 руб. (в том числе НДС - 1678 руб.).

В бухгалтерском учете ООО "Орхидея" необходимо оформить следующие проводки:

Д-т сч. 60 К-т сч. 51 - 11 000 руб. - отражена оплата поставщикам за кондиционер

Д-т сч. 19 К-т сч. 60 - 1678 руб. - отражен НДС (счет-фактура)

Д-т сч. 68 К-т сч. 19 - 1678 руб. - принят к вычету НДС (счет-фактура).

НДС, уплаченный при приобретении основных средств, не требующих монтажа, в полном объеме принимается к вычету после введения их в эксплуатацию. Например, если организация ввела кондиционер в эксплуатацию в июне, НДС, уплаченный продавцу, можно принять к вычету в том же месяце.

Вопрос: Наша организация применяет УСН. Объект налогообложения - доходы, уменьшенные на величину расходов. Можем ли мы включать в состав расходов для целей исчисления единого налога расходы на приобретение кондиционера, установленного в офисе, для создания нормальных условий труда сотрудников?

Статьей 346.16 НК РФ установлен закрытый перечень расходов, на которые налогоплательщик вправе при определении базы по единому налогу, уплачиваемому в связи с применением УСН, уменьшить полученные доходы.

Пунктом 3 данной статьи установлен порядок принятия расходов на приобретение основных средств:

- в период применения УСН (в момент ввода этих основных средств в эксплуатацию);

- до перехода на УСН (стоимость основных средств включается в расходы на их приобретение в зависимости от срока полезного использования).

При определении срока полезного использования следует руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Правительством РФ в соответствии со ст.258 Кодекса.

Расходы, указанные в п.1 данной статьи, принимаются при условии их соответствия критериям, указанным в п.1 ст.252 НК РФ. Расходы должны быть обоснованны, документально подтверждены и направлены на получение налогоплательщиком дохода (п.2 ст.346.16 НК РФ).

Следовательно, расходы на приобретение кондиционера могут быть приняты для целей налогообложения единым налогом только в том случае, когда кондиционер непосредственно используется при производстве и для получения дохода. Аналогичная позиция изложена в Письме Минфина России от 7 октября 2004 г. N 03-03-02-05/7.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Читайте также: