Назначение стиральной машины в инвентарной карточке

Обновлено: 19.05.2024

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре. В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

Какую форму использовать

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но может применятся и унифицированная инвентарная карточка учета основных средств (образец заполнения составлен на основе формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7).

Инвентарная карточка учета основных средств: образец

![]()

Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальный учетный документ заводится в момент поступления объекта основных фондов в организацию. Это может быть приобретение за плату, взнос в уставный капитал, безвозмездная передача от учредителя или иной, не противоречащий законодательству способ. Первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Инвентарная карточка ОС-6, образец заполнения

Карточка учета основных средств: бланк

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

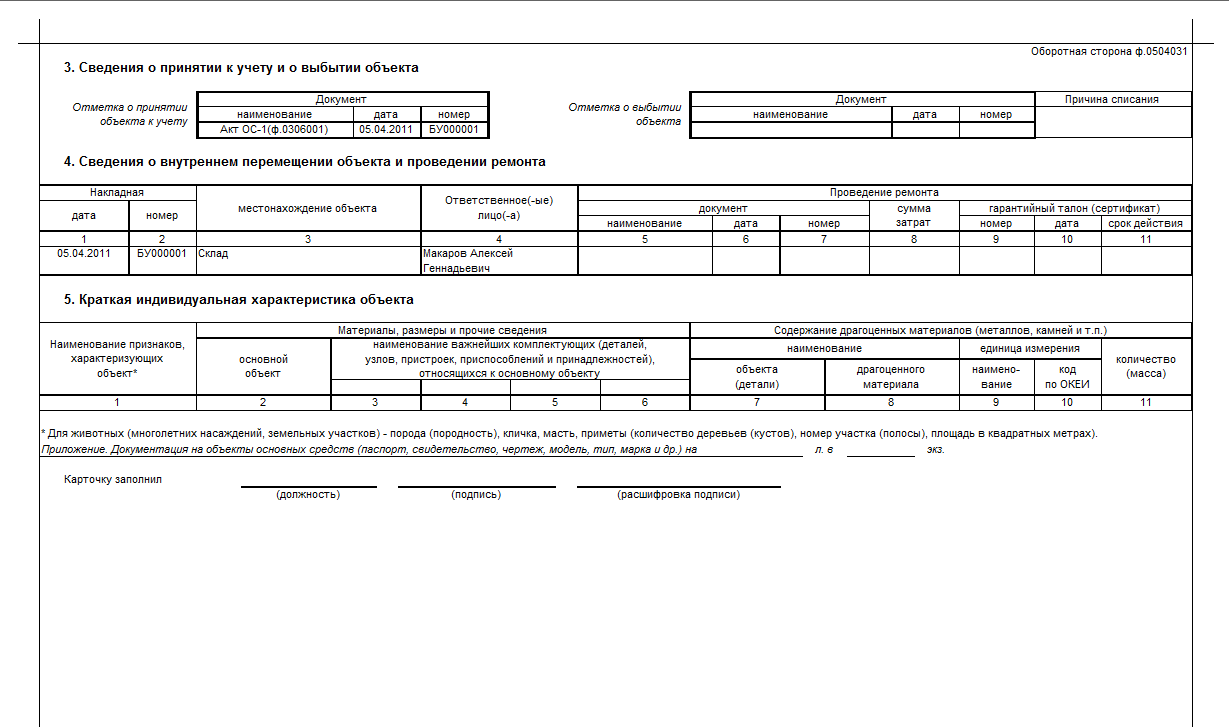

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Что нужно знать ↑

Инвентарная карточка учета объекта основных средств форма ОС 6 должна составляться в обязательном порядке на предприятиях вне зависимости от сферы его деятельности.

Процедура имеет свои особенности. Непосредственно составлением подобных карточек обычно занимается сотрудник, ведущих бухгалтерский учет. Именно в нем отражаются карточки учета этого типа.

К основным вопросам, рассмотреть которые нужно будет заранее, относятся:

- необходимые термины;

- назначение документа;

- действующие нормативы.

Необходимые термины

Все важные вопросы, связанные с отчетностью рассматриваемого типа, отражены в законодательстве. Но для верного понимания и трактовки следует обязательно заранее разобраться с используемыми в нем терминами.

К наиболее часто встречаемым можно отнести:

- основные средства;

- первичные учетные документы;

- бухгалтерский и налоговый учет;

- амортизация основных средств;

- инвентарная карточка учета основных средств.

Назначение документа

Сама инвентарная карточка позволяет решить достаточно обширный перечень самых разных задач.

Наиболее существенные:

| Упрощение процедуры анализа информации по основным средствам | Как для руководителя предприятия, иных сотрудников, так и для проводящих камеральную проверку |

| Становится возможно максимально быстрое составление статистических данных | Связанных с основными средствами |

| Упорядочивание информации | — |

При проведении различного рода проверок налоговики всегда уделяют внимание именно карточкам инвентарного учета. Потому стоит внимательно ознакомиться с алгоритмом заполнения данного документа.

При наличии ошибок возможно наложение достаточно серьезного штрафа. В некоторых случаях величина его будет достаточно существенна.

Причем ответственность налагается не только на юридическое лицо, но также на физическое.

Действующие нормативы

Пример заполнения инвентарной карточки учета основных средств можно легко найти в интернете. Особенно важно сделать это при отсутствии соответствующего опыта. Так можно будет избежать большого количества различных неприятностей.

В него входят основные разделы:

Это интересно: Какой объект налогообложения установлен при применении ЕНВД в 2020 году

| гл.№ I | Общие положения |

| гл.№ II | Как выполняется оценка имеющихся наличии на предприятии основных средств |

| гл.№ III | Выполнение процедуры амортизации основных средств |

| гл.№ IV | Процедура восстановления всех имеющих в наличии основных средств |

| гл.№ V | Процесс выбытия ОС |

| гл.№ VI | Процесс раскрытия информации в отчетности рассматриваемого типа |

Имеется обширный перечень различных писем Министерства финансов, регламентирующих вопрос отражения основных средств, процесс ведения инвентарной карточки. Все предписания следует выполнять обязательно.

В 1С процесс составления обозначенных выше документов достаточно существенно упрощен. Потому оптимальным решением будет использовать программы автоматизации процесса составления карточек.

Сегодня установлены следующие форматы данных документов:

- форма №ОС-6а;

- форма №ОС-1;

- форма №ОС-1а;

- форма №ОС-1б.

Каждая форма имеет свое предназначение. Со всеми нюансами стоит ознакомиться заранее. Важно помнить о ежегодном реформировании законодательства.

При этом затрагивается и вопрос, связанный непосредственно с отражением основных средств в специальной карточке инвентарного типа.

Потому стоит внимательно следить за всеми новшествами законотворчества. Чаще всего ошибки в отчетности возникают именно по причине отсутствия у бухгалтера актуальной информации.

Учет имущества в организации является важной составляющей рационального владения ресурсами. Ниже представлена информация о документальном отражении движения, о заполнении бланка инвентарной карточки учета основных средств.

Назначение документа

Когда у предприятия во владении имеется значительное количество имущества длительного применения, то есть срок использования которого составляет более одного года, то целесообразно отладить процесс учета поступления каждой такой единицы, отражать все перемещения в пределах нахождения организации, контролировать и обеспечивать условия для надлежащего хранения. Для этого оформляются инвентарные индивидуальные карточки на объекты собственные и арендованные.

Какую форму выбрать

До наступления 2013 года для всех предприятий обязательным было применение унифицированного бланка: для одной единицы имущества по форме ОС-6 или ОС-6а – для группы идентичных.

Теперь же учет упростили для коммерческих организаций на законодательном уровне, и организации имеет право разрабатывать самостоятельно и применять удобный шаблон такого документа, с соблюдением ряда требований о присутствии всех необходимых сведений в целях идентификации объекта ОС.

Заполнение карточки при поступлении ОС

При первоначальном поступлении сведения об ОС подлежат внесению в карточку из сопровождающих документов (к примеру, техпаспорт производителя). Они могут отличаться и зависят от источников получения компанией ОС:

- приобретение за плату

- по договору мены

- безвозмездная передача

Виде о том, как завести карточку в 1С:

Заполняется карточка вручную, непосредственно на бумажном бланке, или все сведения заносятся сначала в компьютерной программе, а затем документ распечатывается в одном экземпляре из нее (на каждый инвентарный объект имущества – по отдельности).

Перечень необходимых данных

Без предварительно оформленного акта приема-передачи приступить к заполнению не удастся, ведь из него переносятся все основные первоначальные сведения. Печать на документе не ставится, так как это внутрифирменный документ. В бумажном варианте он должен обязательно быть в наличии и содержать подпись ответственного за материальные ценности лица, а также соответствующее место дальнейшего нахождения и использования (структурный отдел, подразделение).

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

№ раздела

Описание

Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов)

Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3)

Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов)

Видео об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

Важные нюансы

При заполнении карточки по форме ОС-6 или самостоятельно разработанного на предприятии документа следует придерживаться норм и рекомендаций положения № 7 (Госкомстата России, от 21 января 2003 года). Если количество объектов сравнительно небольшое, то для уменьшения документооборота возможно использование инвентарного журнала (бланка ОС-6б).

Порядок нумерации карточек, а также применяемую форму этого документа, следует закрепить в учетной политике компании. Не подлежащие заполнению строки желательно подчеркивать тонкой линией.

Срок эксплуатации и амортизационный класс должны быть указаны в соответствии с Постановлением № 1 от 01 января 2002 года.

Принципы описи

Для осуществления контроля над регистрацией новых карточек и дальнейшему учету их движения существуют описи. Оформляются они в бухгалтерии и сдаются в архив после списания ОС. Органами государственной власти используется обязательный бланк, утвержденный от 30 марта 2015 года Приказом № 52н.

Документ содержит информацию за определенный период времени (указывается в шапке) в виде таблицы со следующими графами для заполнения:

- номер карточки

- присвоенный инвентарный номер объекта ОС

- наименование имущества

- дату и номер записи о выбытии объекта

Вверху бланка имеются строки для указания наименований учреждения и его подразделения (а также кодов), а внизу – содержание документа заверяется подписью ответственного лица (его должность, расшифровка), с проставлением даты.

Хранение документа

Хранение документа только в электронном варианте недопустимо и является нарушением.

Бланк обязательно необходимо распечатывать после его заполнения и подписывать у лиц, ответственных за материальную сохранность объекта ОС, а также у назначенного работника по заполнению и ведению инвентарных карточек. Обычно единственный экземпляр документа находится у сотрудников бухгалтерии. Даже после выбытия имущества из применения сохранность инвентарных карточек по ним следует обеспечить на срок от пяти лет.

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола. Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов. Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

- членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового голосования

Без собственноручного заверения подписями членов комиссии (2/3 и более от общего количества участников), протокол не может считаться документом-основанием для дальнейшей процедуры списания имущества.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2015 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Только после получения надлежащим образом оформленных протокола и акта о списании бухгалтер имеет право приступить к внесению информации в инвентарную карточку и снятию ОС с баланса.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Инвентаризационная карточка по форме ОС-6 используется в организациях для аналитического учета основных средств. Форма была утверждена постановлением Госкомстата РФ от 21.01.2003 № 7, но с 2013 г. субъекты бизнеса вправе самостоятельно разрабатывать аналогичные по содержанию бланки документов, не используя при этом унифицированные формы. Образец инвентаризационной карточки можно взять за основу при учете основных средств.

Что представляет собой инвентаризационная карточка?

Инвентаризационная карточка ОС-6 является своеобразным паспортом объекта. В ней содержатся сведения об основном средстве (технические характеристики, срок полезного использования и др.). На каждое ОС необходимо заводить отдельную карточку. При этом не имеет значения, принадлежит ли конкретный объект компании или его взяли в аренду.

Надо ли ежегодно распечатывать карточки?

Нужно ли распечатывать инвентарные карточки каждый год? Если карточки заверены электронной подписью – распечатывать их ежегодно нет необходимости. Если же организация формирует регистры бухучета на бумажных носителях – придется распечатать карточки и подшить их к документам за предыдущие годы. Также их распечатывают по запросу налоговой службы во время плановых и внеплановых проверок. При этом документ должен содержать все произошедшие изменения и сведения о начисленной амортизации вплоть до текущего момента.

Карточку учета ОС необходимо распечатывать и в тех случаях, когда акт списания ОС с учета составляется на бумажном носителе. Карточку надо приложить к этому акту.

Является ли форма ОС-6 обязательной?

На практике помимо формы ОС-6 часто используют следующие формы:

- Карточка группового учета ОС-6а;

- Инвентарная книга учета ОС-6б;

- форма 0504031 для бюджетных учреждений.

Как заполнить форму ОС-6?

Правила заполнения инвентарной карточки учета основных средств регламентируется постановлением Госкомстата РФ от 21.01.2003 №7. Унифицированный документ состоит из семи разделов.

Заполненную инвентарную карточку учета объекта основных средств должно подписать лицо, ответственное за ее составление. Форма ОС-6 относится к внутренней документации компании, поэтому заверять ее печатью не обязательно. Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Перед составлением документа ответственному лицу следует ознакомиться с образцом заполнения карточки ОС-6.

Последовательность действий

Как заполнить инвентарную карточку учета основных средств? Рассмотрим некоторые нюансы заполнения каждого раздела:

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно провести инвентаризацию.

Назначение объекта в инвентарной карточке мебель

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

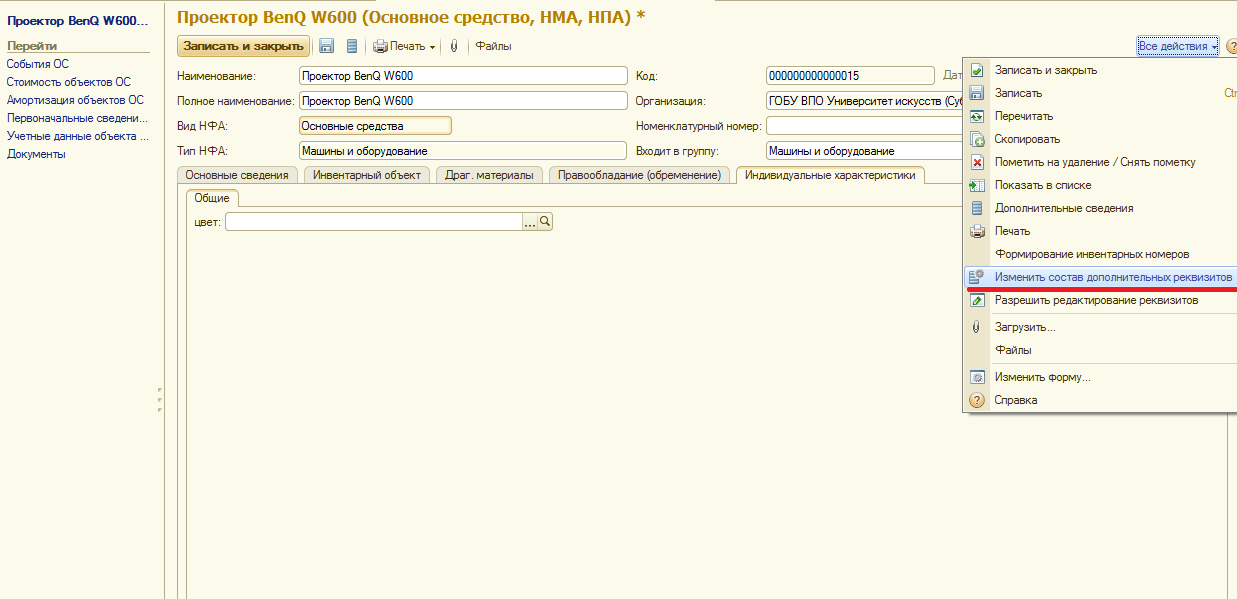

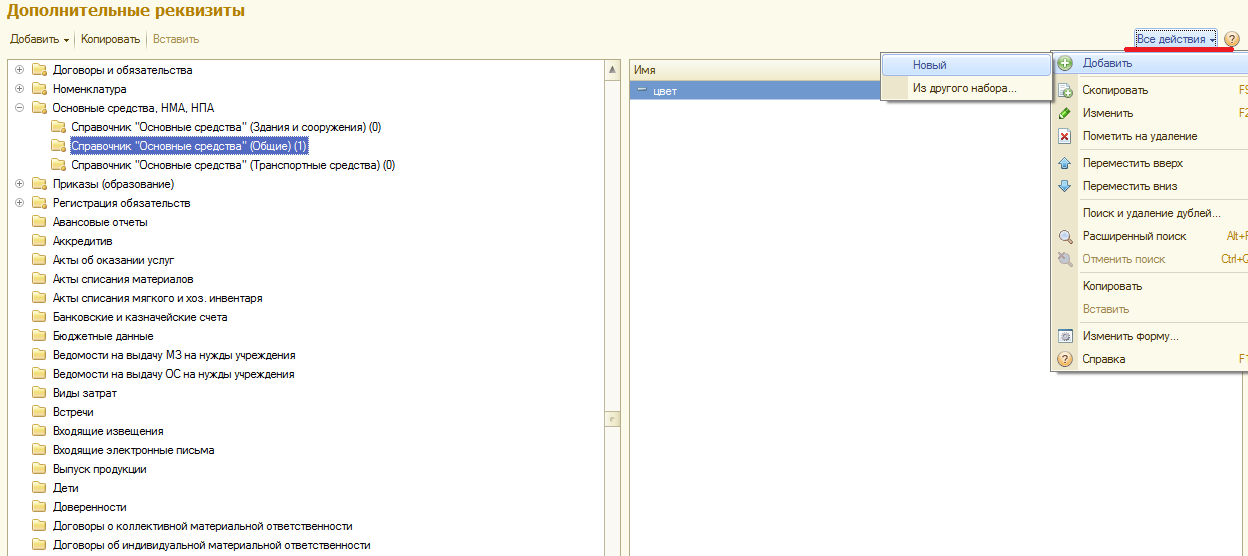

Инвентарная карточка в 1С 8.3 где находится

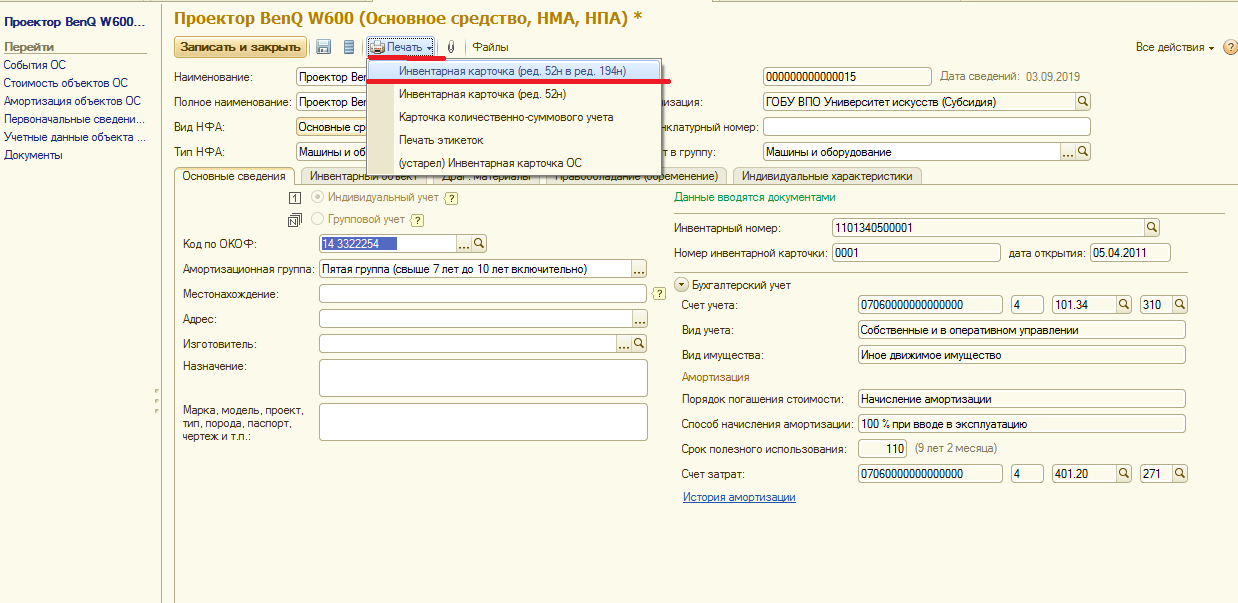

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражаются все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

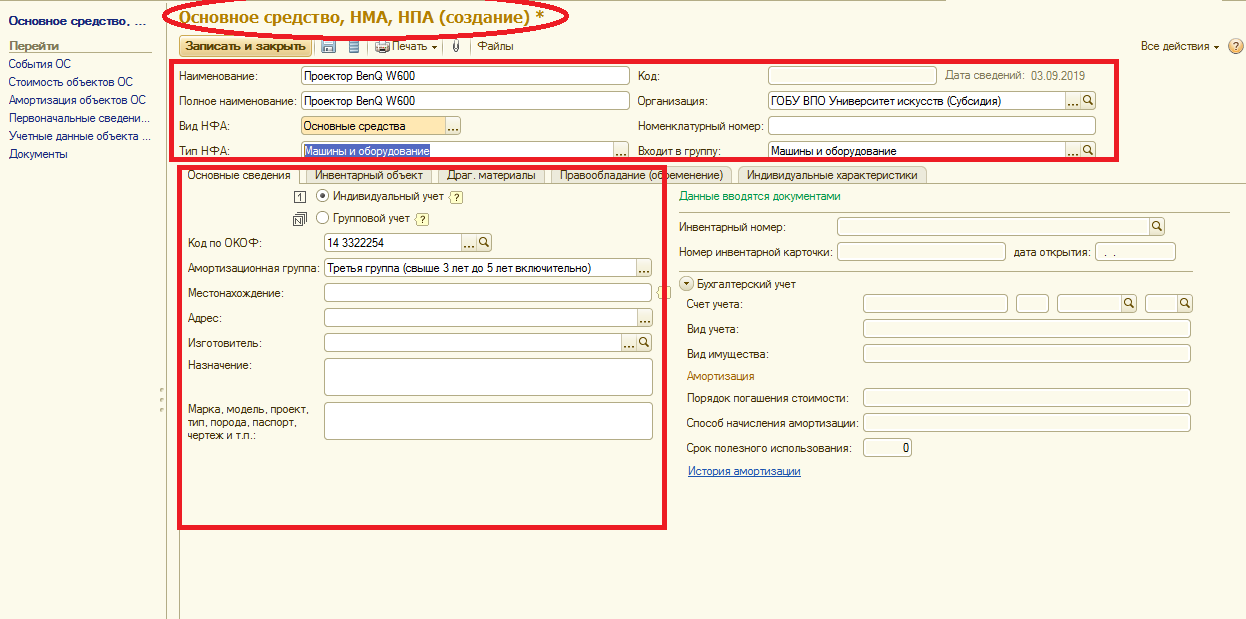

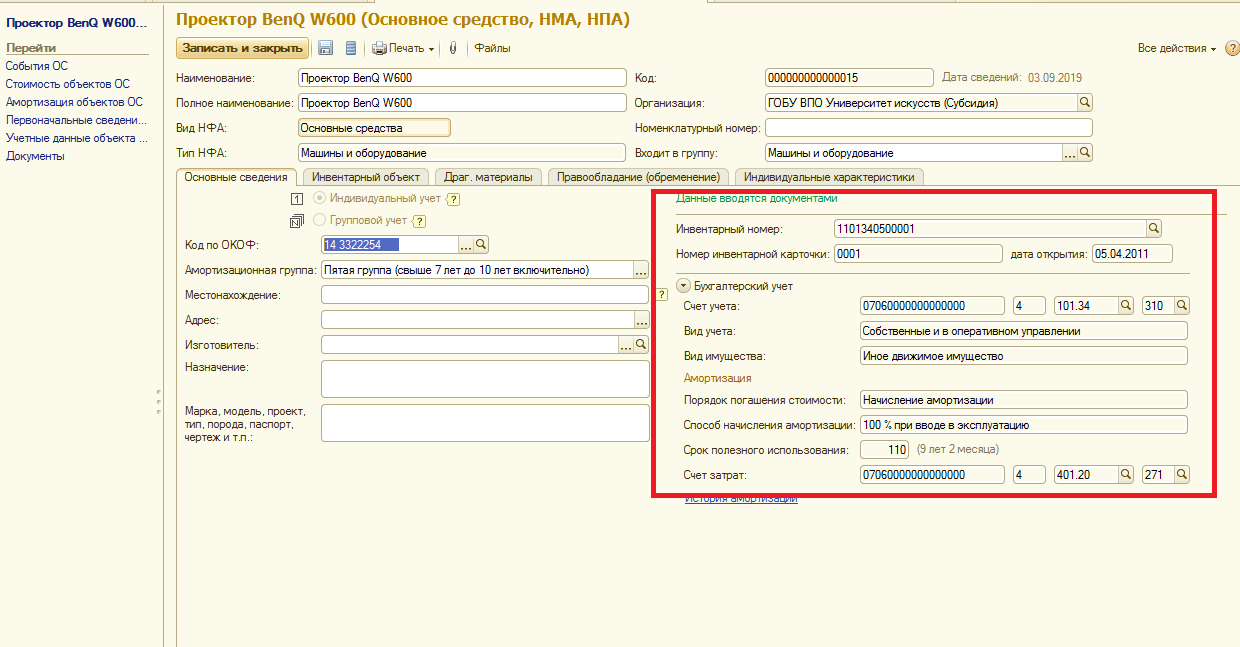

Инвентарная карточка ОС-6 в 1С 8.3 где найти? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства.

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом инвентарная карточка в 1С заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Пример заполнения инвентарной карточки ОС-6 →

Данные в полях, заполненных автоматически, актуальны на текущую дату. Если анализируете (распечатываете) прошлые данные, то в поле Дата сведений укажите нужную дату.

Если в карточке не видно такого поля, добавьте его по кнопке Еще — Изменить форму.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Порядок формирования инвентарной карточки учета основных средств в 2021 году

Именно в нем отражаются карточки учета этого типа. К основным вопросам, рассмотреть которые нужно будет заранее, относятся:

- назначение документа;

- необходимые термины;

- действующие нормативы.

Все важные вопросы, связанные с отчетностью рассматриваемого типа, отражены в законодательстве.

Но для верного понимания и трактовки следует обязательно заранее разобраться с используемыми в нем терминами. К наиболее часто встречаемым можно отнести:

- инвентарная карточка учета основных средств.

- амортизация основных средств;

- первичные учетные документы;

- бухгалтерский и налоговый учет;

- основные средства;

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Инвентарная карточка учета объекта основных средств

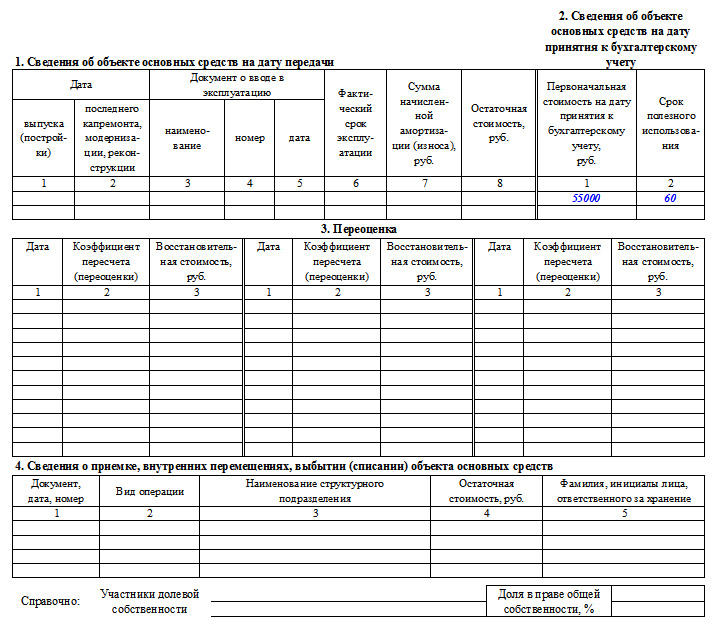

_______________________________ (наименование организации) _______________________________ (структурное подразделение) ——————- ———————————————— Инвентарная ¦Номер¦ Дата ¦ ¦Шифр нормативного срока службы ¦ ¦ карточка учета ¦ ¦составления¦ +————————————-+——-+ объекта основных +——+————+ ¦Номер¦паспорта (регистрационный) ¦ ¦ средств ¦ ¦ ¦ ¦ +——————————-+——-+ ——+———— ¦ ¦заводской ¦ ¦ ¦ +——————————-+——-+ ¦ ¦инвентарный ¦ ¦ +——+——————————-+——-+ ¦Дата ¦принятия к бухгалтерскому учету¦ ¦ ¦ +——————————-+——-+ ¦ ¦списания с бухгалтерского учета¦ ¦ ——+——————————-+——-+ Счет, субсчет, код аналитического учета¦ ¦ +——-+ Объект _____________________ ¦ ¦ (серия, тип постройки +——-+ ____________________________ ¦ ¦ или модель, марка) ——— Местонахождение основных средств ___________________________________ Организация-изготовитель ___________________________________________ (наименование) 1. Сведения о состоянии объекта основных средств на дату передачи: ——————————————————————— ¦ Дата ¦Документ о вводе в¦Фактичес-¦Сумма ¦Оста- ¦ ¦ ¦ эксплуатацию ¦кий срок ¦начис- ¦точная¦ +———————-+——————+эксплуа- ¦ленной ¦стои- ¦ ¦выпуска ¦последнего ¦наиме- ¦номер¦дата¦тации ¦аморти-¦мость,¦ ¦(по- ¦капремонта, ¦нование¦ ¦ ¦ ¦зации, ¦руб. ¦ ¦стройки)¦модернизации,¦ ¦ ¦ ¦ ¦руб. ¦ ¦ ¦ ¦реконструкции¦ ¦ ¦ ¦ ¦ ¦ ¦ +———+————-+——-+——+—-+———+——-+——+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ +———+————-+——-+——+—-+———+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+————-+——-+——+—-+———+——-+——- 2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету: ——————————————————————— ¦ Первоначальная стоимость на ¦ Срок полезного использования ¦ ¦ дату принятия к бухгалтерскому ¦ (нормативный срок) ¦ ¦ учету, руб. ¦ ¦ +———————————+———————————+ ¦ 1 ¦ 2 ¦ +———————————+———————————+ ¦ ¦ ¦ ———————————+———————————- 3. Переоценка: ———————- ———————- ———————- ¦Дата¦Коэф- ¦Восста-¦ ¦Дата¦Коэф- ¦Восста-¦ ¦Дата¦Коэф- ¦Восста-¦ ¦ ¦фициент¦нови- ¦ ¦ ¦фициент¦нови- ¦ ¦ ¦фициент¦нови- ¦ ¦ ¦пере- ¦тельная¦ ¦ ¦пере- ¦тельная¦ ¦ ¦пере- ¦тельная¦ ¦ ¦счета ¦стои- ¦ ¦ ¦счета ¦стои- ¦ ¦ ¦счета ¦стои- ¦ ¦ ¦(пере- ¦мость, ¦ ¦ ¦(пере- ¦мость, ¦ ¦ ¦(пере- ¦мость, ¦ ¦ ¦оценки)¦руб. ¦ ¦ ¦оценки)¦руб. ¦ ¦ ¦оценки)¦руб. ¦ +—-+——-+——-+ +—-+——-+——-+ +—-+——-+——-+ ¦ 1 ¦ 2 ¦ 3 ¦ ¦ 1 ¦ 2 ¦ 3 ¦ ¦ 1 ¦ 2 ¦ 3 ¦ +—-+——-+——-+ +—-+——-+——-+ +—-+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+——-+——— ——+——-+——— ——+——-+——— 4. Сведения о приеме, внутренних перемещениях, выбытии (списании) объекта основных средств: ——————————————————————— ¦ Документ, ¦ Вид ¦Наименование ¦Остаточная ¦ Фамилия, ¦ ¦ дата, номер ¦ операции ¦структурного ¦стоимость, ¦инициалы лица, ¦ ¦ ¦ ¦подразделения¦ руб. ¦ответственного ¦ ¦ ¦ ¦ ¦ ¦ за хранение ¦ +————-+———-+————-+————+—————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ +————-+———-+————-+————+—————+ ¦ ¦ ¦ ¦ ¦ ¦ —————+———-+————-+————+—————- ———————— Справочно: Участники долевой собственности: ¦Доля в праве общей¦ ¦ _______________________________ ¦собственности, % +—+ _______________________________ ¦ ¦ ¦ ——————-+—- 5. Изменения первоначальной стоимости объекта основных средств: 6. Затраты на ремонт: ———————————- ———————————- ¦ Реконструкция, достройка, ¦ ¦ Ремонт ¦ ¦ дооборудование, частичная ¦ ¦ ¦ ¦ ликвидация, модернизация ¦ ¦ ¦ +———————————+ +———————————+ ¦вид ¦ документ ¦ сумма ¦ ¦вид ¦ документ ¦ сумма ¦ ¦опе- +——————+затрат,¦ ¦опе- +——————+затрат,¦ ¦рации¦наиме- ¦дата¦номер¦ руб. ¦ ¦рации¦наиме- ¦дата¦номер¦ руб. ¦ ¦ ¦нование¦ ¦ ¦ ¦ ¦ ¦нование¦ ¦ ¦ ¦ +——+——-+—-+——+——-+ +——+——-+—-+——+——-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ +——+——-+—-+——+——-+ +——+——-+—-+——+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+——-+—-+——+——— ——+——-+—-+——+——— 7. Краткая индивидуальная характеристика объекта основных средств: —————————————————————————— ¦Объект ¦ Содержание драгоценных ¦Наименова-¦ Качественные и ¦Приме-¦ ¦основных ¦ и / или полудрагоценных ¦ние ¦ количественные ¦чание ¦ ¦средств, ¦ материалов (металлов, ¦конструк- ¦ характеристики ¦ ¦ ¦приспо- ¦ камней и т.д.) ¦тивных ¦ (размеры, прочие ¦ ¦ ¦собления,¦ ¦элементов ¦ сведения) ¦ ¦ ¦принад- ¦ ¦и других ¦ ¦ ¦ ¦лежности ¦ ¦признаков,¦ ¦ ¦ +———+—————————+характе- +———————+ ¦ ¦наи-¦ко- ¦наиме- ¦но- ¦еди-¦ко- ¦мас-¦ризующих ¦ос- ¦приспособлений,¦ ¦ ¦ме- ¦ли- ¦нование¦мен-¦ница¦ли- ¦са ¦объект ¦нов-¦принадлежно- ¦ ¦ ¦но- ¦чес-¦драго- ¦кла-¦из- ¦че- ¦ ¦ ¦ного¦стей, ¦ ¦ ¦ва- ¦тво ¦ценных ¦тур-¦ме- ¦ство¦ ¦ ¦объ-¦пристроенных ¦ ¦ ¦ние ¦ ¦и / или¦ный ¦ре- ¦ ¦ ¦ ¦екта¦помещений и др.¦ ¦ ¦ ¦ ¦полу- ¦но- ¦ния ¦ ¦ ¦ ¦ +——T———+ ¦ ¦ ¦ ¦драго- ¦мер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ценных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мате- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦риалов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+——-+—-+—-+—-+—-+———-+—-+—+—+—+—-+——+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦10¦11 ¦12 ¦ 13 ¦ 14 ¦ +—-+—-+——-+—-+—-+—-+—-+———-+—-+—+—+—+—-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+—-+——-+—-+—-+—-+—-+———-+—-+—+—+—+—-+——- Лицо, ответственное за ведение инвентарной карточки ____________________ _________________________ (должность, подпись) (расшифровка подписи)

КОММЕНТАРИЙ

Обязательно ли ежегодно распечатывать на бумажных носителях инвентарные карточки основных средств по форме 0504031 в бюджетном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Инвентарная карточка (ф. 0504031) заполняется учреждением на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива.

Обязательного требования о ежегодном формировании Инвентарных карточек (ф. 0504031) на бумажных носителях действующим законодательством не установлено. Такое требование может быть предусмотрено положениями учетной политики учреждения.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

15 февраля 2018 г.

Заполняем инвентарную карточку учета основных средств

Карточка применяется для учета наличия объекта основных средств. В ней отражается информация о принятии объекта основных средств к учету, перемещении его внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Организация, имеющая небольшое количество объектов основных средств, пообъектный учет может осуществлять в инвентарной книге (форма № ОС-6б) с указанием необходимых сведений об объектах основных средств по их видам и местам нахождения (п. 12 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н ).

Рассмотрим, как заполнить форму № ОС-6, на конкретном примере.

Дата выпуска стола — 07.01.2007.

Срок его полезного использования для целей бухгалтерского и налогового учета организация установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, 7 лет (четвертая амортизационная группа).

Заводской номер — 1278, инвентарный — 20.

Стол введен в эксплуатацию 05.06.2007. При этом бухгалтером организации был оформлен акт о приеме-передаче основных средств (форма № ОС-1), на основании которого теперь необходимо составить инвентарную карточку учета объекта основных средств.

Спустя месяц (05.07.2007) стол был дооборудован дополнительными защитными щитами на общую сумму 14 300 руб. Дооборудование было оформлено актом по форме № ОС-3 (номер акта — 12).

Учетной политикой организаций предусмотрена последовательная нумерация инвентарных карточек с начала года. Стол является 79-м объектом основных средств, приобретенным организацией в этом году.

Далее бухгалтером заполняются реквизиты организации (а именно наименование, коды по ОКПО и по ОКОФ организации), также указывается наименование структурного подразделения, в котором находится принятый к учету объект основных средств.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Затем необходимо проставить номер амортизационной группы (IV), номер регистрационного паспорта (в нашем случае отсутствует), заводской (1278) и инвентарный (20) номера, а также указать дату принятия объекта основного средства к учету (05.06.2007) и субсчет, на котором он отражен (01-1).

Раздел 1 заполняется на основании данных, отраженных в разделе 1 акта формы № ОС-1 и имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый стол, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска, отраженной в акте, и указание реквизитов самого акта. По остальным строкам нужно проставить прочерки.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, медицинская мебель относится к четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен 7 лет.

Третий раздел карточки будет заполнен организацией в случае осуществления переоценки основного средства. Здесь необходимо будет указать дату проведения переоценки и ее коэффициент. В графе 3 — отразить восстановительную стоимость по результатам переоценки.

В нашем примере данную часть формы о приемке основного средства бухгалтер заполняет на основании акта по форме № ОС-1.

В дальнейшем в данный раздел могут быть внесены дополнительные сведения, связанные с внутренним перемещением объекта, — на основании накладной по форме № ОС-2, или его выбытием (списанием), — на основании акта по форме № ОС-4.

Теперь перейдем к заполнению второй страницы инвентарной карточки.

В нашем примере организация произвела дооборудование стола, что и было отражено в указанном разделе карточки. Стоимость дооборудования составила 14 300 руб.

Следующий шестой раздел инвентарной карточки предназначен для отражения затрат на ремонт, которые заносятся в карточку на основании формы № ОС-3.

В нашем случае это сам стол, встроенная в него тумба и вмонтированная подставка под рентгеновское оборудование.

Подобная информация может пригодиться при замене деталей и приспособлений основного средства, а также при перестановке комплектующих с одного объекта на другой, что часто встречается на практике и влечет проблему учета подобных перестановок.

Также при принятии к учету объектов основных средств в инвентарную карточку в обязательном порядке должны быть занесены данные о наличии драгоценных металлов и драгоценных камней в составе данного основного средства, а также их масса (в граммах, килограммах). Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

В нашем случае драгоценные и полудрагоценные материалы в приобретенном объекте основных средств отсутствуют.

После заполнения инвентарную карточку подписывает лицо, ответственное за ее ведение.

Часто бухгалтеры считают, что достаточно ведения инвентарной карточки только в электронном виде. Ведь в случае необходимости (при аудиторской или налоговой проверке) ее всегда можно распечатать и подписать.

Кроме того, существует вероятность, что сотрудник, ответственный за ведение карточек, на момент проверки уже не работает в организации.

В заключение обращаем внимание, что при необходимости инвентарную карточку можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Унифицированная форма № ОС-6 — бланк и образец

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

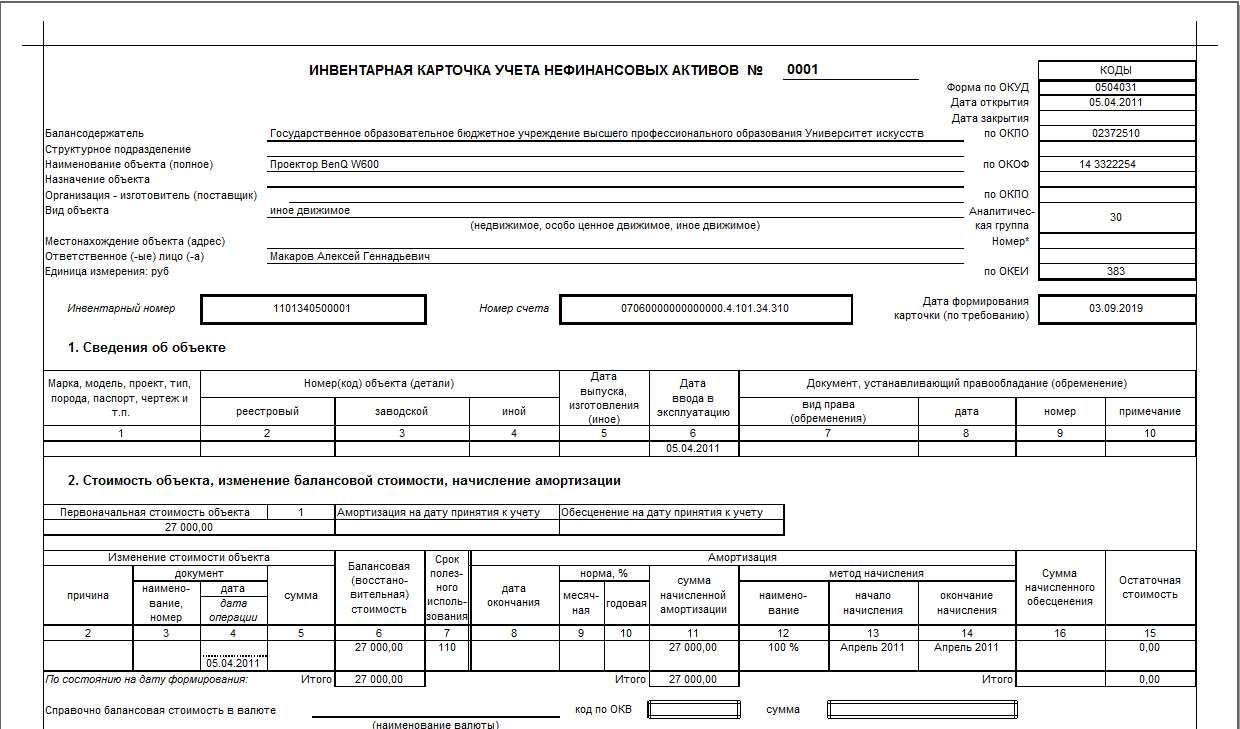

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Читайте также: