Как вернуть страховку вск на телевизор

Обновлено: 12.05.2024

Вернуть деньги за навязанную банком убрир страховку вск - линия жизни.

Могу ли я вернуть деньги за навязанную страховку ОСАГО по истечении пятидневного срока. Страховая ВСК.

Как вернуть уплаченные свои деньги за страховку в вск линия жизни если срок действия договора с 12.02.2018 по 11.02.2023 г.

Получил кредит, впихнули страховку ВСК, сегодня хотел вернуть за неё деньги, но мне сказали в банке что возврат пойдет в счет уплаты кредита, могу ли я получить деньги на банковский счет.

9 марта в страховой компании ВСК застраховала дом, который находится в залоге у банка (ипотечный кредит) после оплаты выяснилось, что в нагрузку к страховке на дом, идет еще одна страховка на внутреннюю отделку и оборудование. На мою претензию о том, что эта страховка мне не нужна, был дан ответ, что это сейчас обязательно. Но приду в банк мне сказали, что им она не нужна! Могу ли я расторгнуть договор и вернуть деньги за эту страховку? На какую статью закона можно отпереться и как правильно это сделать?

Мы оформили автокредит в банке русфинанс, в кредит входит и страховка gap, а каско нам оформили в САО"ВСК"страховой дом, в какую нам написать компанию, чтоб вернуть деньги за gap

Брала кредит на авто в банке Зенит, навязали страховку от несчастных случаев и страховку финансовых рисков "фин каско" (страховая ВСК). Кредит погасила через месяц, написала заявление на возврат страховок, приложила справку о погашении кредита, по смс пришел о решении расторжения договора без возврата денежных средств в соответствии с Правилами страхования. Подскажите пожалуйста как вернуть деньги за страховку?

Кредит 300000, на 2 года, ОТП БАНК. вручили 4 страховки, 2 вернула в холод пер, 2 не успела на сумму 25000, страх ВСК, кредит 27 декабря взяла, 25 января погасила полностью и 357480 и зачем мне эти страховки работа и финвал, смерть, они же кредит страхуют, а кредита больше нет. Возможно ли вернуть деньги за страховки?

8 октября мною был взят потребительский кредит на сумму 400 к руб. так же в этот день был заключён коллективный договор страхования между мною банком и страховой компанией ВСК стоимостью 24 к руб. Необходимость в деньгах у меня отпала и я хочу закрыть кредит 21 числа. Как мне вернуть деньги за страховку и возможно ли это вообще (вернуть мне сумму 24 тыс. руб?

У меня к вам вопрос, совсем недавно 13 февраля я оформила автокредит видео банке, они мне навязали ещё и страхование жизни в ВСК в размере 83000, для меня это значительная сумма, я слышала о том что деньги за эту страховку можно вернуть, в итоге сегодня я обратилась в эту страховую компанию для того чтобы написать заявление о расторжении договора о страховании жизни и они мне отказали в этом ссылаясь на то, что всё равно никакие деньги мне не вернут, как мне поступить в этой ситуации?

При оплате ЖКХ на почте мне пробили чек на 45 руб за страхование вск. Обнаружила я это только придя домой. Об этом страховании первый раз слышу, никакого договора на страхование имущества не оформляла. На почте оператор, удержавший с меня сумму за эту страховку мне сказал, что это бонус вместо сдачи. На каком основании почта России взимает скрытый платеж и законно ли это? Куда мне обратиться с жалобой и как вернуть деньги и разорвать страховку? В чеке указан номер страхового договора, о котором я ничего не знаю, это мошенничество. Теперь каждый раз на почте при уплате ЖКХ и переводах нужно каждый раз предупреждать сотрудников, что мне не нужны дополнительные услуги?

Как еще это можно назвать, когда оплачены деньги в полном объеме за туристическую поездку, Лабиринт с компанией прекратил свою деятельность, ВСК вернуло 2,8 % от 118400 рублей.

Прошерстила весь интернет нигде не слова, что делать и как вернуть остальное. Все оказываются не при чем и Ростуризм и Правительство РФ, которое утверждает такие документы, что страховка позволяет покрыть 2,8 %. Советов море: подавать на ТО, на страховщика и даже на Правительство РФ, а как же конкретно вернуть свое законное не знает никто.

Может здесь мне дадут дельный совет?

С уважением Маргарита Ерофеева.

В июле прошлого года купили айфон дочери. В течение года он начал неисправно работать. За несколько дней до окончания гарантии мы обратились в магазин с просьбой вернуть нам деньги или заменить аппарат на новый. Айфон был отправлен на экспертизу и через 3 месяца пришёл ответ, что ремонту не подлежит. Страховая компания ВСК прислала смс, в которой указано, что выплачена сумма, равная половине стоимости айфона. до сих пор нет суммы по страховке, старый аппарат не возвращён и нового не дали. Что нам делать?

Ехал по своей полосе на хонда фит ария, мне на встречку выехал автомобиль камри разбив весь перед авто крыло, двери, у меня оторвало колесо прокрутив 360 градусов 2 раза выкинуло на обочину, авто восстановлению не подлежит.

Виновник ДТП камри скрылся с места ДТП не оказав помощи, в дальнейшем оказалось что у тс камри одна владельца и в страховке только она указанна (за рулем был ее муж неоднократно лишенный прав, водитель наверняка был пьян, видели его как он убегал в лес, его документы нашли в авто) на данный момент страховая компания вск отказалась в выплате так как не девушка (владельца авто) была за рулем, правомерно ли это? авария произошла 24.01.15 подскажите как лучше поступить чтобы вернуть деньги за разбитое авто?

Если какая статья за то что виновник оставил место ДТП и не оказал помощи, не вызвал скорую.

ВСК является крупнейшей общероссийской универсальной страховой компанией, реализует более 100 видов современных страховых услуг, обеспечивает страховую защиту свыше 130 000 предприятий и организаций, более 10 федеральных министерств и ведомств, 4,5 миллиона российских граждан.

Обязательное страхование

-

Обязательное медицинское страхование, входящее в стандартный пакет тура, включает:

Безусловная франшиза составляет 30,00 USD.

Дополнительное страхование

- Расширенное медицинское страхование включает:

Стоимость расширенного медицинского страхования – 7 USD

Для получения помощи в случае внезапного заболевания, травмы или возникновения иных непредвиденных обстоятельств нужно просто позвонить в один из круглосуточных диспетчерских пунктов, и сообщить указать фамилию, имя, номер группы (указан на лицевой части списка), срок поездки, указать местонахождение, номер контактного телефона, краткое описание возникшей проблемы. Оператор диспетчерской службы от имени Страхового Дома ВСК даст все необходимые консультации, организует и проведет оплату всей требуемой помощи.

Для получения необходимой помощи по страховому случаю при себе необходимо иметь страховой ваучер.

Безусловная франшиза для поездок во Вьетнам 30 USD.

-

Для Застрахованных младше 2 лет и старше 70 лет, если иное не оговорено Договором страхования, устанавливается франшиза в размере 200 (двухсот) условных единиц от суммы расходов по каждому страховому случаю для следующих категорий расходов:

- Расходы, возникающие в силу экстренной госпитализации (хирургического или консервативного лечения в условиях стационара);

- Расходы на предоставление экстренных медицинских услуг врача-специалиста, лабораторные и инструментальные исследования, приобретение медикаментов.

-

Невозможность совершить поездку в случаях:

- острого заболевания Застрахованного, требующего экстренной госпитализации или по заключению клинико-экспертной комиссии государственного лечебно-профилактического учреждения (ЛПУ), препятствующего совершению заранее оплаченной поездки;

- травмы, полученной Застрахованным в результате несчастного случая и по решению клинико-экспертной комиссии государственного ЛПУ, препятствующие совершению заранее оплаченной поездки;

- смерти Застрахованного, близкого родственника Застрахованного или близкого родственника супруга/супруги Застрахованного;

- временной нетрудоспособности Застрахованного, подтвержденной листком нетрудоспособности, в связи с уходом за ребенком или решения клинико-экспертной комиссии государственного ЛПУ о необходимости ухода за близким родственником Застрахованного или близким родственником супруга/супруги Застрахованного в связи с острым заболеванием или травмой, развившимися или произошедшими в период страхования.

- назначенного после оплаты стоимости тура судебного разбирательства, в котором Застрахованный должен принять участие по решению суда в качестве ответчика или истца. Вызов в суд должен быть подтвержден судебной повесткой, заказным письмом, копией процессуальных документов или копией судебного иска. Все копии должны быть официально заверены.

- возбужденного в отношении застрахованного после оплаты стоимости тура уголовного дела или дела об административном правонарушении;

- повреждения, делающего невозможной дальнейшую эксплуатацию или гибель недвижимого имущества или автомобиля Застрахованного или супруга/супруги Застрахованного, вследствие:

- пожара (под пожаром понимается возникновение огня, вне мест, предназначенных для его разведения и поддержания);

- затопления водой из водопроводных, канализационных и отопительных систем;

- причинения вреда третьими лицами,

- призыва Застрахованного или супруга Застрахованного на срочную военную службу или на военные сборы;

- задержки стыковочных рейсов, отмены/изменений в расписании внутренних рейсов, случившихся помимо воли Застрахованного лица, что помешало осуществить ему заранее запланированную поездку.

- выявление технических неполадок, сбоев, отказа в работе машинных устройств и других непредвиденных обстоятельств, произошедших со средством водного транспорта (катер, яхта, теплоход, и т.п.) совершающим круиз по запланированному маршруту, которые повлекли за собой отмену поездки, прерывание уже начатой поездки или задержку с возвращением застрахованного лица из поездки.

- событий, предусмотренных пунктами 1), 2), 3), 4), 5), 6), 7), 8), 9), 10) произошедших с одним или несколькими лицами, включенными в заявку на проживание в одном номере вместе с Застрахованным.

- эвакуации Застрахованного по медицинскому предписанию, к месту постоянного проживания до окончания срока поездки, указанного в договоре на туристическое обслуживание, организованной и/или согласованной Сервисной компанией или представителем Страховщика;

- досрочного возвращения из поездки по причине смерти близкого родственника застрахованного или близкого родственника супруга/супруги Застрахованного, в том числе находящегося в совместной поездке;

- повреждения, делающего невозможной дальнейшую эксплуатацию, или гибель недвижимого имущества или автомобиля, принадлежащих Застрахованному или супругу/супруге Застрахованного, вследствие:

- пожара (под пожаром понимается возникновение огня, вне мест, предназначенных для его разведения и поддержания);

- затопления водой из водопроводных, канализационных и отопительных систем;

- причинения вреда третьими лицами.

- При обращении за возмещением расходов, понесенных в связи с невозможностью совершить заранее оплаченную поездку Застрахованный предоставляет:

- письменное заявление, содержащее полную информацию о Страховом случае;

- оригинал Страхового полиса или его электронная версия;

- квитанцию к приходному ордеру об оплате услуг по договору на туристическое обслуживание или иной документ, подтверждающий оплату;

- квитанцию об уплате консульского сбора в случае, если он не был включен в договор с туристической организацией;

- договор с туристической организацией;

- письменное подтверждение от туристической организации размера удержанных в соответствии с договором штрафных санкций;

- документы, подтверждающие наступление страхового случая:

- при невозможности совершить поездку вследствие острого заболевания или травмы Застрахованного – выписка из истории болезни (в случае стационарного лечения), заключение клинико-экспертной комиссии о том, в течение какого периода планируемая поездка противопоказана Застрахованному с указанием сроков;

- при невозможности совершить поездку вследствие смерти Застрахованного или его/ее близкого родственника – нотариально заверенная копия свидетельства о смерти; документы, подтверждающие родственную связь Застрахованного и близкого родственника;

- при невозможности совершить поездку вследствие необходимости ухода за близкими родственниками Застрахованного – нотариально заверенная копия листка нетрудоспособности или заключение клинико-экспертной комиссии о том, на какой срок родственнику Застрахованного необходим неквалифицированный уход, а также документы, подтверждающие родственную связь Застрахованного и близкого родственника;

- при невозможности совершить поездку вследствие судебного разбирательства – заверенная судом копия судебной повестки;

- при отказе в получении въездной визы – официальный отказ консульской службы посольства (если таковой выдавался) и оригинал загранпаспорта.

- В экстренных случаях, исключающих возможность обращения в сервисную компанию и в случае, если Вы самостоятельно оплатили счет, для возмещения расходов, необходимо предоставить следующие документы:

- Медицинский отчет от врача, осматривавшего застрахованного во время поездки, с указанием имени Застрахованного, даты обращения, диагноза;

- Оплаченные счет(а) от врача с документальным подтверждением оплаты (отметка на счете, квитанция или чек);

- Рецепт врача на медикаменты, чек из аптеки с указанием названий приобретенных медикаментов;

- Счета за телефонные переговоры с Сервисной компанией или ВСК с указанием номеров телефонов;

- Квитанции за поездки в клинику на такси с указанием фамилии и имени Застрахованного, маршрута и даты поездки;

- Нотариально заверенную копию свидетельства о смерти;

- Медицинский документ с указанием причины смерти;

В Москве документы на получение возмещения можно подать по адресу: ул. Большая Лубянка, д.11-а (вход с Большого Кисельного переулка). На пропускном пункте необходимо предъявить паспорт.Прием документов производится в каб. 213 (2-й этаж).

Часы приема документов

понедельник – четверг с 09.00 до 17.00

пятница – с 09.00 до 16.00

обед – с 12.30 до 13.15В последующем уточнив исковые требования, истец просил в части суммы 120880 рублей решение суда не приводить в исполнение, указывая на то, что данная сумма была перечислена ему на счет, открытый для погашения кредита и зачислена в счет исполнения обязательств по кредитному договору.

Истец Шапоренко А.В. и его представитель в судебное заседание не явились, извещены надлежащим образом.

В соответствии с ч.4 ст.167 ГПК РФ суд вправе рассмотреть дело в отсутствие ответчика, извещенного о времени и месте судебного заседания, если он не сообщил суду об уважительных причинах неявки и не просил рассмотреть дело в его отсутствие, в связи с чем, суд считает возможным рассмотреть дело в отсутствие сторон.

Суд, исследовав письменные материалы дела, считает, что требования истца подлежат частичному удовлетворению по следующим основаниям.

В соответствии со ст. 819 Гражданского кодекса РФ (далее ГК РФ) по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В силу ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим кодексом, законом или добровольно принятым обязательством.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Согласно ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор (пункт 1).

Пунктом 1 статьи 958 ГК РФ предусмотрено, что договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в п. 1 настоящей статьи (п. 2 ст. 958 ГК РФ).

Согласно п. 3 ст. 958 ГК РФ при досрочном прекращении договора страхования по обстоятельствам, указанным в п. 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Предоставление физическому лицу кредитов (займов) является финансовой услугой, которая относится в том числе и к сфере регулирования Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" (абз. "д" п. 3 Постановления Пленума Верховного Суда Российской Федерации от 28.06.2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей").

В соответствии со статьей 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

В силу статьи 782 ГК РФ заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Погашение суммы кредита производится ежемесячными равными платежами по 19269,11 руб. (л.д. 3-6,7-9, 10,11, 132-136)

Таким образом, плата за подключение к программе коллективного добровольного страхования для истца в рамках заключенного с ним кредитного договора от 13 октября 2019 года составляла 120688,69 руб. (0,253%х60х795050,70).

Также установлено и следует из письменного отзыва Банка на иск, 13 октября 2019 года истец был подключен к программе коллективного добровольного страхования.

Согласно справке Банка по состоянию на 27 января 2020 года остаток задолженности истца по кредиту составляет 656350,92 руб., в том числе проценты по кредиту 4857,01 руб., основной долг – 651493,91 руб. (л.д. 157).

Таким образом, установлено, что Банк исполнил требования истца по возврату суммы страховой премии в полном объеме до вынесения судом решения, но после предъявления настоящего иска в суд.

Как следует из п.1 Указаний Банка России от 20.11.2015 N 3854-У (ред. от 21.08.2017) "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования" при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Согласно п. 5 Указаний, страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее - дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме.

Поскольку установлено, что истец заключив кредитный договор и, будучи подключенным к программе коллективного добровольного страхования 13 октября 2019 года 13 ноября 2019 года, то есть в течение установленного договором 30 дневного срока, обратился с заявлением в Банк о расторжении договора страхования и возврате уплаченной страховой премии в размере 120688,70 рублей, данные требования истца подлежали удовлетворению Банком в полном объеме.

Поскольку 08.12.2019 года ответчик произвел возврат страховой премии истцу на счет в размере 120688,70 рублей и списал в счет погашения кредита истца, то есть удовлетворил требования истца до вынесения решения, в связи с чем требования истца о взыскании данной суммы с ответчика удовлетворению не подлежат.

Разрешая доводы истца о взыскании с ответчика компенсации морального вреда и штрафа, суд исходит из следующего.

Аналогичные положения относительно определения судом размера компенсации морального вреда содержатся в п. 2 ст. 1101 ГК РФ.

С учетом характера причиненных истцу нравственных страданий, вызванных нарушением его прав, а также с учетом разумности и справедливости, суд считает возможным взыскать с ответчика в пользу потребителя компенсацию морального вреда в размере 1000 руб.

Представитель ответчика просил уменьшить размер штрафа в соответствии с положениями ст.333 ГК РФ.

Определяя окончательный размер штрафа, подлежащего взысканию с ответчика в пользу истца, суд, учитывая, что страховая премия была возвращена истцу, а также компенсационную природу штрафа, которая не должна служит средством обогащения, но при этом он направлен на восстановление прав, нарушенных вследствие ненадлежащего исполнения обязательств, считает, что в данном случае размер взыскиваемого штрафа в сумме 60844,35 руб. явно несоразмерен последствиям нарушения ответчиком обязательства и подлежит уменьшению до 10000 рублей.

В силу ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса.

Исходя из положений ст. ст. 88, 94 ГПК РФ судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела, к которым в частности относятся расходы на оплату услуг представителей и другие признанные судом необходимыми расходы.

Шапоренко А.В. при рассмотрении дела для защиты своих интересов воспользовался юридической услугой Лебедевой Н.В., произведя оплату в размере 10000 руб., что подтверждается договором оказания юридических услуг от 20.11.2019, распиской (л.д 45-46).

Согласно ч. 1 ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

При определении критериев разумности пределов понесенных истцом расходов на оплату услуг представителя, суд, учитывая объем проделанной представителем работы, участие представителя истца при подготовке дела к судебному разбирательству и в двух судебном заседании, время, затраченное представителем истца для участия в судебном заседании, степень его активности, продолжительность судебного разбирательства, категорию рассматриваемого спора, сложившуюся судебную практику по данной категории дел, исходя из соблюдения баланса интересов обеих сторон и соотношения судебных расходов с объемом защищаемого права, полагает, что имеются основания для снижения указанных расходов до 5000 руб.

Согласно ст. 103 ГПК РФ издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, пропорционально удовлетворенной части исковых требований. В этом случае взысканные суммы зачисляются в доход бюджета, за счет средств которого они были возмещены, а государственная пошлина – в соответствующий бюджет согласно нормативам отчислений, установленным бюджетным законодательством Российской Федерации.

Поскольку решение суда принято в пользу истца, с ответчика в доход местного бюджета подлежит взысканию сумма государственной пошлины, размер которой рассчитан судом на основании ст. 333.19 Налогового кодекса РФ и составляет 300 рублей за требование о компенсации морального вреда).

Руководствуясь ст. ст. 194- 199 ГПК РФ, суд

Исковые требования Шапоренко Алексея Валерьевича удовлетворить частично.

Решение может быть обжаловано в Челябинский областной суд в течение одного месяца со дня принятия судом решения в окончательной форме.

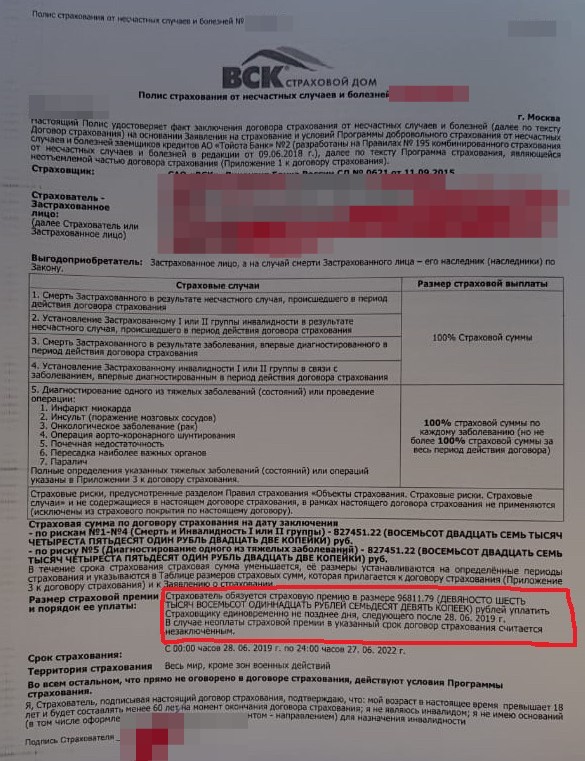

В конце июня 2019 г. к нам обратился клиент с интересным случаем. Он приобрел автомобиль в дилерском центре в кредит и захотел вернуть страховку ВСК.

![Страховка ВСК и Тойота Банка.]()

Клиент обратился в данный банк с вопросом по возврату страховки ВСК. Сотрудники банка сообщили о том, что при отказе от страховки ВСК ставка будет повышена.

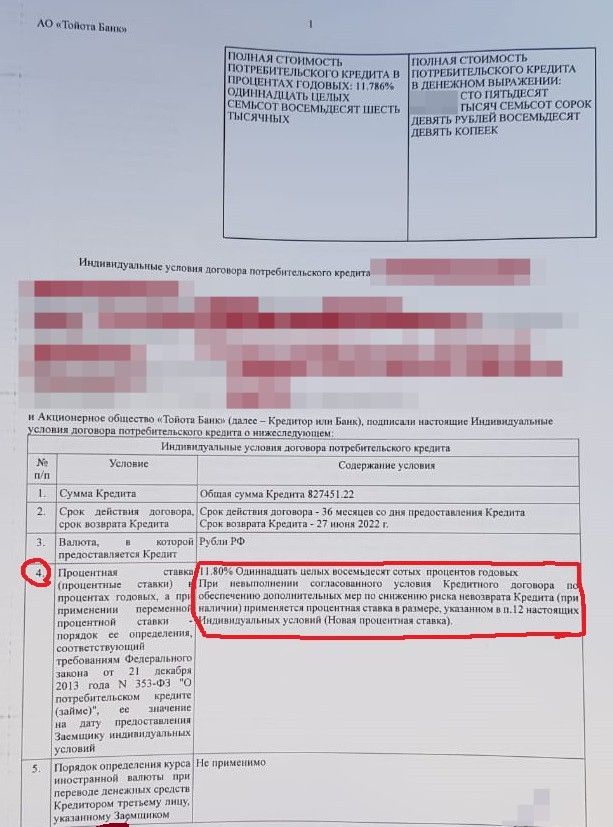

Согласно п. 4 индивидуальных условий договора потребительского кредита: процентная ставка по данному кредиту составляет 11,8 % годовых. Также в данном пункте указано, что при невыполнении согласованного условия кредитного договора по обеспечению дополнительных мер по снижению риска невозврата кредита (при наличии) применяется процентная ставка в размере, указанном в п. 12 индивидуальных условий.

![Пункт 4 кредитного договора Тойота Банка.]()

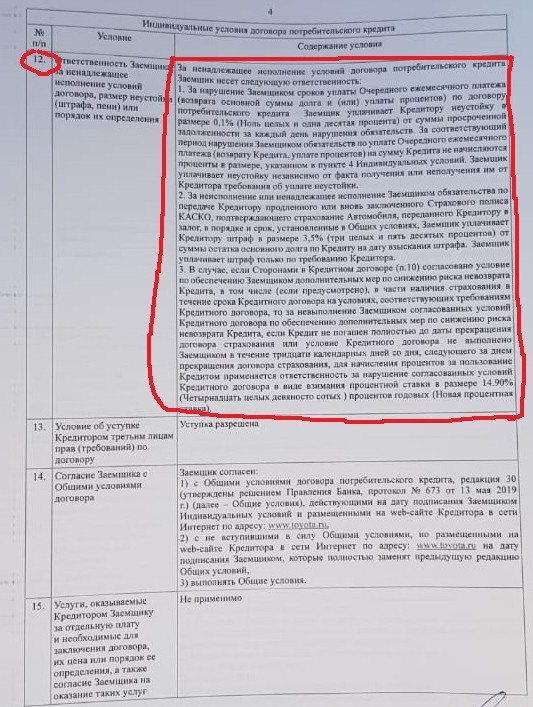

Из текста п. 12 мы понимаем, что процентная ставка может быть увеличена до 14,9 % годовых, при этом в данном пункте есть отсылка на п. 10.

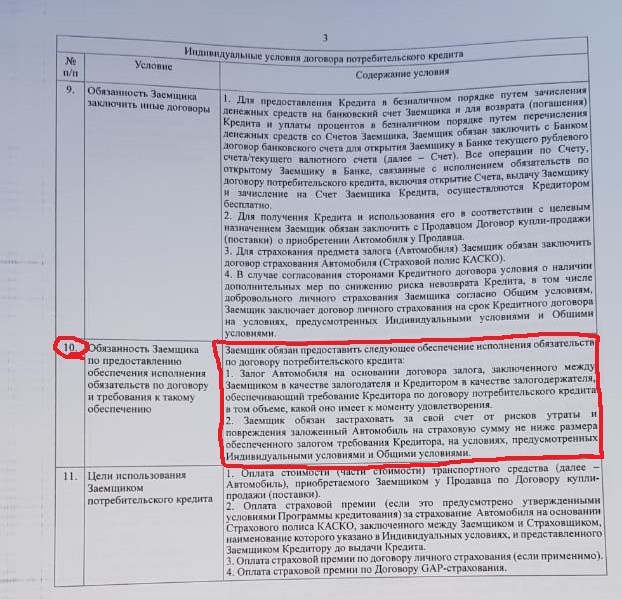

![Пункт 12 кредитного договора Тойота Банка.]()

![Пункт 10 кредитного договора Тойота Банка.]()

Страховая премия была возращена клиенту в полном объеме на 10 рабочий день после получения заявления страховой компанией, при этом банковская ставка осталась на прежнем уровне.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки по кредиту не старше 14 дней.

Комментарии

Здравствуйте! Планирую приобрести новый автомобиль. Кредит предлагают в тойота банке со страховкой жизни в вск. Есть проект кредитного договора, в котором прописаны следующие условия : п. 10

Обеспечение исполнения обязательств Заемщика по КД:

1.Залог АС по договору залога между Заемщиком (залогодателем) и Кредитором

(залогодержателем). Залог обеспечивает все требования Кредитора по КД в том объеме, какой они

имеют к моменту удовлетворения. Существо, размер и срок исполнения обязательства,

обеспечиваемого залогом, определяются в соответствии с КД. Предмет залога: АС

(__________________, год выпуска ________, VIN _______) и его неотделимые улучшения.

Согласованная (залоговая оценочная) стоимость автомобиля: ____________________. Предмет

залога находится у залогодателя.

2. Заемщик обязан застраховать от рисков утраты и повреждения заложенное АС на страховую

сумму не ниже размера обеспеченных залогом требований Кредитора, на условиях,

предусмотренных ИУ и ОУ.

3. Солидарное поручительство Поручителя, по которому Поручитель отвечает перед Кредитором

в том же объеме, как и Заемщик. Требования к Поручителю: лицо, предоставившее необходимые

документы и удовлетворяющее требованиям Банка.

4. Заемщик обязан обеспечить выполнение дополнительных мер по снижению риска невозврата

Кредита, в том числе заключить договор добровольного личного страхования согласно ОУ на

срок КД на условиях, предусмотренных в ИУ и ОУ, а также в Программе кредитования.

1. За неисполнение или ненадлежащее исполнение обязательств по возврату Кредита и/или уплате

процентов - неустойка в размере 0,1% (Ноль целых одна десятая процента) от суммы

просроченной задолженности за каждый день нарушения обязательств.

2. За неисполнение или ненадлежащее исполнение Заемщиком обязательства по передаче

Кредитору Страхового полиса КАСКО, подтверждающего страхование АС - штраф в размере

3,5% (три целых пять десятых процентов) от суммы остатка основного долга по Кредиту на дату

взыскания штрафа. Заемщик уплачивает штраф только по требованию Кредитора.

3. Если Сторонами в КД (п.10 ИУ) согласовано условие по обеспечению Заемщиком

дополнительных мер по снижению риска невозврата Кредита, в том числе (если предусмотрено),

в части наличия страхования в течение срока Кредитного договора на условиях, соответствующих

требованиям КД, то за невыполнение Заемщиком согласованных условий КД по обеспечению

дополнительных мер по снижению риска невозврата Кредита, если Кредит не погашен полностью

до даты прекращения договора страхования или условие КД не выполнено Заемщиком в течение

тридцати календарных дней со дня, следующего за днем прекращения договора страхования, для

начисления процентов за пользование Кредитом применяется процентная ставка в размере

__________ (_______________) процентов годовых (Новая процентная ставка).

Исходя из этого, получается что я не могу вернуть страховку в период охлаждения?

Вернуть деньги за навязанную банком убрир страховку вск - линия жизни.

Могу ли я вернуть деньги за навязанную страховку ОСАГО по истечении пятидневного срока. Страховая ВСК.

Как вернуть уплаченные свои деньги за страховку в вск линия жизни если срок действия договора с 12.02.2018 по 11.02.2023 г.

Получил кредит, впихнули страховку ВСК, сегодня хотел вернуть за неё деньги, но мне сказали в банке что возврат пойдет в счет уплаты кредита, могу ли я получить деньги на банковский счет.

9 марта в страховой компании ВСК застраховала дом, который находится в залоге у банка (ипотечный кредит) после оплаты выяснилось, что в нагрузку к страховке на дом, идет еще одна страховка на внутреннюю отделку и оборудование. На мою претензию о том, что эта страховка мне не нужна, был дан ответ, что это сейчас обязательно. Но приду в банк мне сказали, что им она не нужна! Могу ли я расторгнуть договор и вернуть деньги за эту страховку? На какую статью закона можно отпереться и как правильно это сделать?

Мы оформили автокредит в банке русфинанс, в кредит входит и страховка gap, а каско нам оформили в САО"ВСК"страховой дом, в какую нам написать компанию, чтоб вернуть деньги за gap

Брала кредит на авто в банке Зенит, навязали страховку от несчастных случаев и страховку финансовых рисков "фин каско" (страховая ВСК). Кредит погасила через месяц, написала заявление на возврат страховок, приложила справку о погашении кредита, по смс пришел о решении расторжения договора без возврата денежных средств в соответствии с Правилами страхования. Подскажите пожалуйста как вернуть деньги за страховку?

Кредит 300000, на 2 года, ОТП БАНК. вручили 4 страховки, 2 вернула в холод пер, 2 не успела на сумму 25000, страх ВСК, кредит 27 декабря взяла, 25 января погасила полностью и 357480 и зачем мне эти страховки работа и финвал, смерть, они же кредит страхуют, а кредита больше нет. Возможно ли вернуть деньги за страховки?

8 октября мною был взят потребительский кредит на сумму 400 к руб. так же в этот день был заключён коллективный договор страхования между мною банком и страховой компанией ВСК стоимостью 24 к руб. Необходимость в деньгах у меня отпала и я хочу закрыть кредит 21 числа. Как мне вернуть деньги за страховку и возможно ли это вообще (вернуть мне сумму 24 тыс. руб?

У меня к вам вопрос, совсем недавно 13 февраля я оформила автокредит видео банке, они мне навязали ещё и страхование жизни в ВСК в размере 83000, для меня это значительная сумма, я слышала о том что деньги за эту страховку можно вернуть, в итоге сегодня я обратилась в эту страховую компанию для того чтобы написать заявление о расторжении договора о страховании жизни и они мне отказали в этом ссылаясь на то, что всё равно никакие деньги мне не вернут, как мне поступить в этой ситуации?

При оплате ЖКХ на почте мне пробили чек на 45 руб за страхование вск. Обнаружила я это только придя домой. Об этом страховании первый раз слышу, никакого договора на страхование имущества не оформляла. На почте оператор, удержавший с меня сумму за эту страховку мне сказал, что это бонус вместо сдачи. На каком основании почта России взимает скрытый платеж и законно ли это? Куда мне обратиться с жалобой и как вернуть деньги и разорвать страховку? В чеке указан номер страхового договора, о котором я ничего не знаю, это мошенничество. Теперь каждый раз на почте при уплате ЖКХ и переводах нужно каждый раз предупреждать сотрудников, что мне не нужны дополнительные услуги?

Как еще это можно назвать, когда оплачены деньги в полном объеме за туристическую поездку, Лабиринт с компанией прекратил свою деятельность, ВСК вернуло 2,8 % от 118400 рублей.

Прошерстила весь интернет нигде не слова, что делать и как вернуть остальное. Все оказываются не при чем и Ростуризм и Правительство РФ, которое утверждает такие документы, что страховка позволяет покрыть 2,8 %. Советов море: подавать на ТО, на страховщика и даже на Правительство РФ, а как же конкретно вернуть свое законное не знает никто.

Может здесь мне дадут дельный совет?

С уважением Маргарита Ерофеева.

В июле прошлого года купили айфон дочери. В течение года он начал неисправно работать. За несколько дней до окончания гарантии мы обратились в магазин с просьбой вернуть нам деньги или заменить аппарат на новый. Айфон был отправлен на экспертизу и через 3 месяца пришёл ответ, что ремонту не подлежит. Страховая компания ВСК прислала смс, в которой указано, что выплачена сумма, равная половине стоимости айфона. до сих пор нет суммы по страховке, старый аппарат не возвращён и нового не дали. Что нам делать?

Ехал по своей полосе на хонда фит ария, мне на встречку выехал автомобиль камри разбив весь перед авто крыло, двери, у меня оторвало колесо прокрутив 360 градусов 2 раза выкинуло на обочину, авто восстановлению не подлежит.

Виновник ДТП камри скрылся с места ДТП не оказав помощи, в дальнейшем оказалось что у тс камри одна владельца и в страховке только она указанна (за рулем был ее муж неоднократно лишенный прав, водитель наверняка был пьян, видели его как он убегал в лес, его документы нашли в авто) на данный момент страховая компания вск отказалась в выплате так как не девушка (владельца авто) была за рулем, правомерно ли это? авария произошла 24.01.15 подскажите как лучше поступить чтобы вернуть деньги за разбитое авто?

Если какая статья за то что виновник оставил место ДТП и не оказал помощи, не вызвал скорую.

Читайте также: