Телевизор назначение объекта в инвентарной карточке

Обновлено: 04.05.2024

В справочнике “Основные средства” не хватает длины поля “Назначение объекта”, так как в него приходится вводить индивидуальные характеристики объекта. Либо нужно добавить реквизит “Индивидуальная характеристика объекта”, который был в версии 7.7.

В программе “1С:Бухгалтерия бюджетного учреждения 8” реквизит “Назначение объекта” карточки основного средства (элемента справочника “Основные средства”) предназначен для отражения именно назначения объекта.

Информация, указанная в многострочном поле “Назначение объекта”, будет выводиться на стр. 1 в шапке Инвентарной карточки.

Для задания индивидуальных характеристик основного средства, которые должны отражаться на последней странице Инвентарной карточки, в карточке ОС используется закладка "Дополнительные характеристики".

В табличном поле на закладке "Дополнительные характеристики" для объекта можно указать перечень характеристик и их значения.

При этом в типовой конфигурации в состав дополнительных характеристик включены предопределенные характеристики для зданий и автотранспорта.

- Общая площадь здания, м 2

- Общий строительный объем, м 3

- Объем подземной части, м 3

- Количество этажей

- Тип автомобиля

- Марка транспортного средства

- Модель транспортного средства

- Номер двигателя транспортного средства

- Номер технического паспорта автомобиля

- Номер шасси автомобиля

- Масса автомобиля по паспорту, т

- Грузоподъемность автомобиля

- Знак госрегристрации транспортного средства

- Дата снятия с учета в ГИБДД (ГАИ)

Следует отметить, что можно добавлять и свои виды характеристик для различных объектов ОС.

При заполнении дополнительных характеристик для конкретного объекта сначала выбирается вид характеристики, а затем из справочника "Дополнительная характеристика" выбирается конкретное значение.

Например, необходимо указывать цвет автомобиля.

Для этого надо ввести вид дополнительной характеристики "Цвет".

При вводе информации для автомобиля сначала выбирается вид характеристики "Цвет", а затем из справочника дополнительных характеристик выбирается конкретное значение, например "черный".

Если в справочнике нет нужного значения, то оно может быть введено в момент выбора.

Дополнительные характеристики отражаются в Инвентарной карточке, в разделе “Краткая индивидуальная характеристика объекта”.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Откроем элемент справочника и посмотрим, какие данные в нем отображены, и какие мы можем внести дополнительно.

Рис.2 Данные системные и вводимые вручную

Рис.3 Сведения для инвентарной карточки

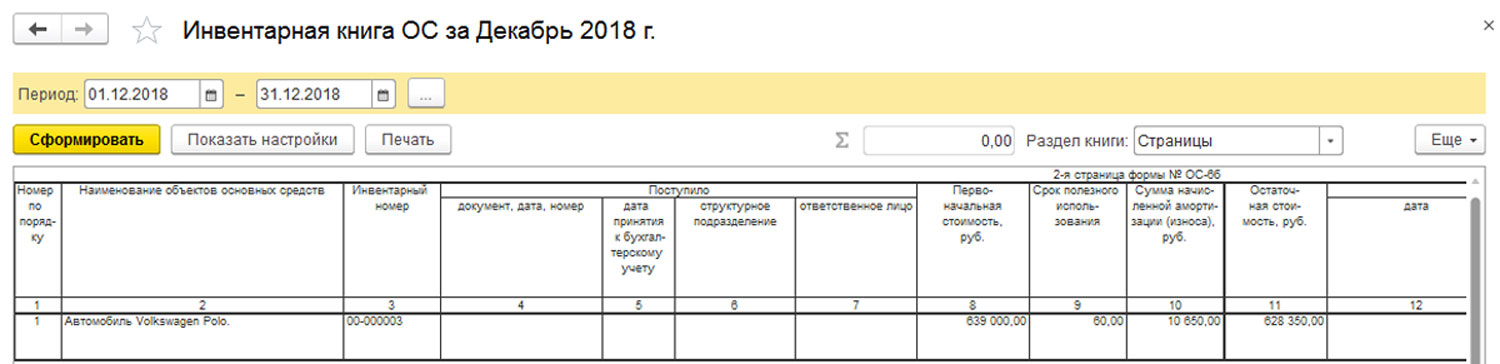

Рис.4 Инвентарная карточка ОС (ОС-6)

Рис.5 Печатная форма ОС-6

Если работа с инвентарными карточками вызывает у вас сложности, обратитесь на нашу линию технической поддержки пользователей 1С по телефону или оставьте заявку на сайте.

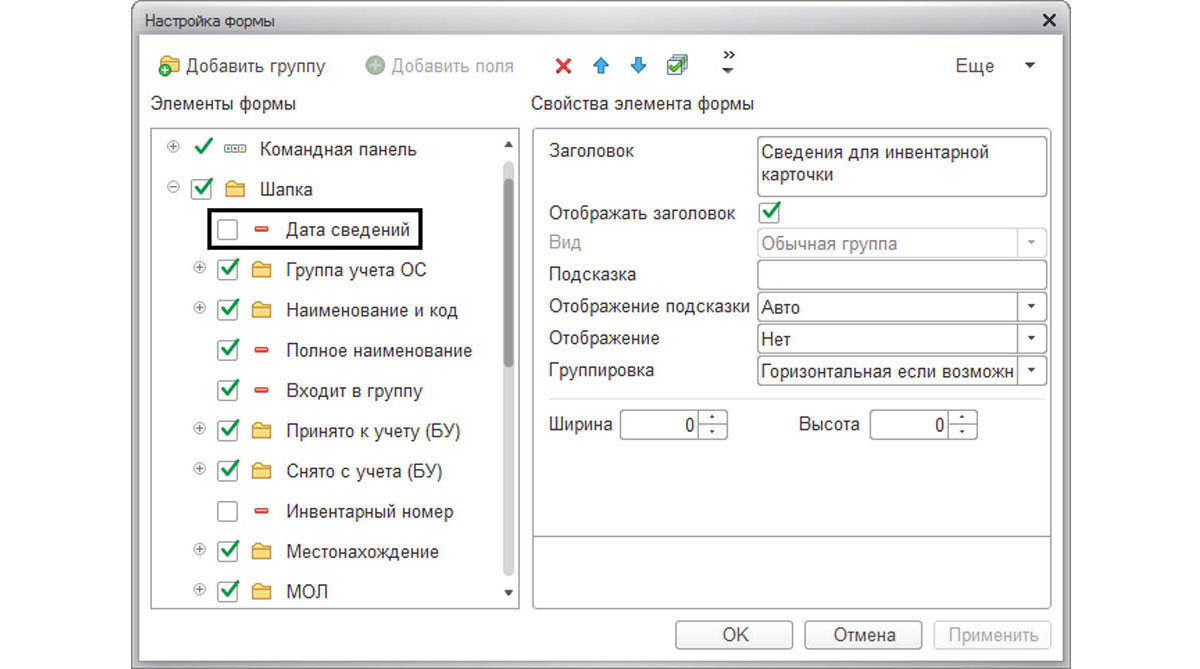

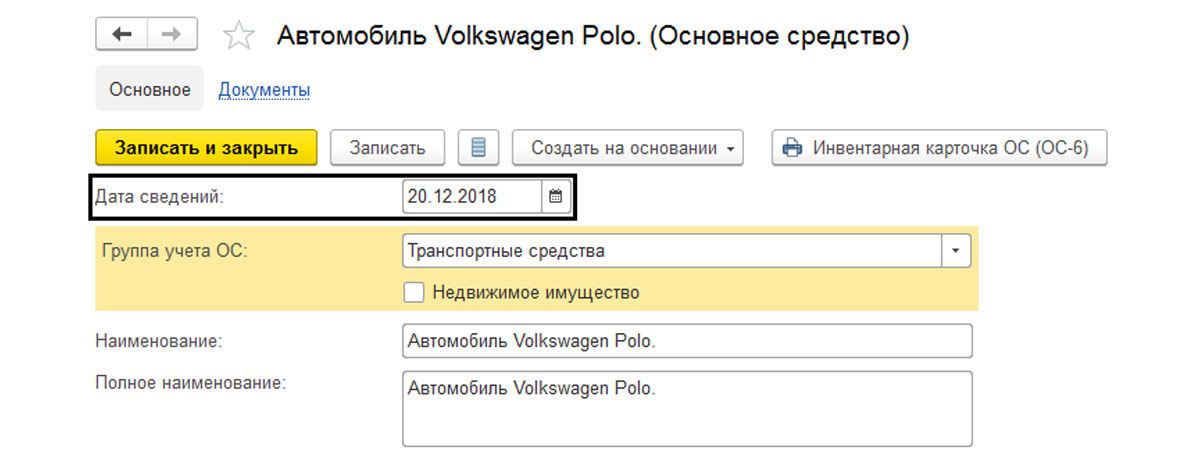

Как посмотреть данные об объекте ОС на определенную дату

Рис.7 Дата сведений

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

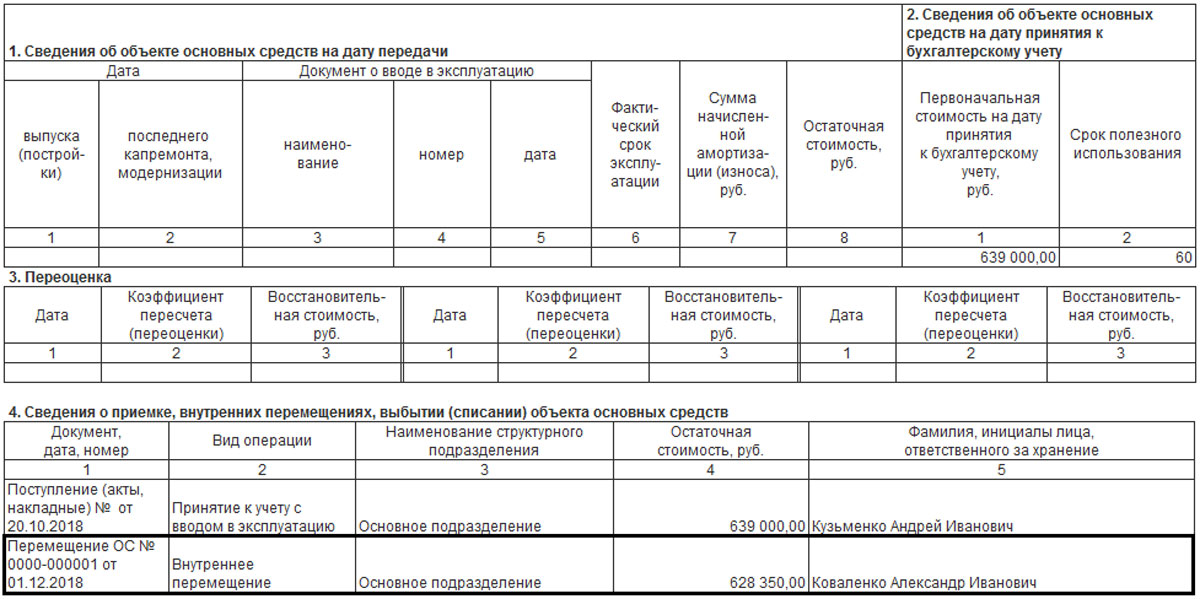

Отражение движений объекта

Рис.9 Отражение движений объекта

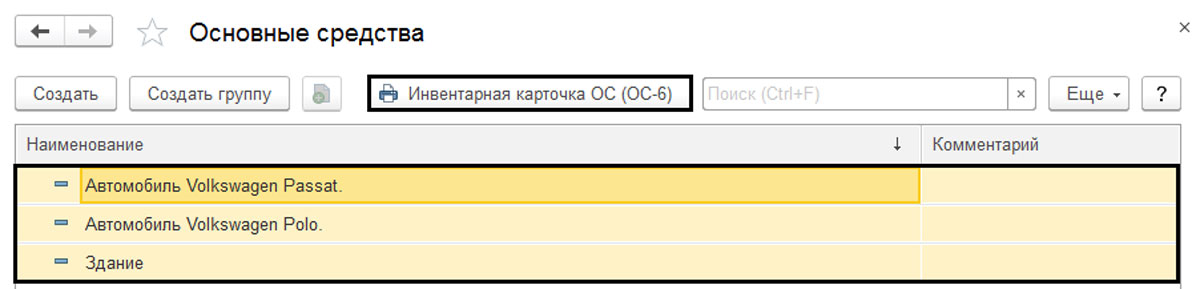

Групповая печать инвентарных карточек

Рис.10 Групповая печать инвентарных карточек

Для выделения группы объектов можно воспользоваться горячими клавишами, которые применимы к любому списку в 1С – и справочникам, и журналам документов.

Воспользовавшись таким способом печати, пользователь может сэкономить достаточно времени.

Рис.11 ОС и НМА-Отчеты

Она представляет собой сводную карточку, в виде компактной таблицы.

Рис.12 Таблица

Так, отражая в учете манипуляции с основными средствами и заполняя все необходимые данные, пользователь без труда сможет распечатать из программы инвентарные карточки на объекты основных средств.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного и налогового учета, но и многофункциональным помощником в учете основных средств.

В унифицированной форме № ОС-6, утвержденной постановлением Госкомстата России от 21.01.2003 № 7, "Инвентарная карточка учета объектов основных средств" есть раздел 6 "Затраты на ремонт". К примеру, основным средством является автомобиль. На протяжении срока полезного использования периодически проводилось техническое обслуживание и текущий ремонт. Необходимо ли их каждый раз отражать в разделе 6 "Затраты на ремонт" формы № ОС-6?

Для оформления и учета приема-сдачи объектов основных средств, в т. ч. и автотранспортных средств, из ремонта (реконструкции, модернизации) применяется форма № ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств".

На основании сведений, отраженных в акте по форме № ОС-3, информация о ремонте (реконструкции, модернизации) объекта основных средств вносится в инвентарную карточку (книгу) по форме № ОС-6 (ОС-6а, ОС-6б). Такой вывод следует из Указаний по применению и заполнению форм первичной учетной документации по учету основных средств, которые утверждены постановлением Госкомстата России от 21.01.2003 № 7.

В постановлении № 7 не уточняется, какие виды ремонтных работ подлежат отражению в инвентарной карточке. Обращаем ваше внимание на то, что если действующими нормативными документами не урегулирован тот или иной вопрос учета, то предприятие самостоятельно выбирает способ учета и закрепляет его в приказе по учетной политике.

Указанные документы обязательны для исполнения только теми организациями, которые входят в структуру Минтранса России. Однако их могут применять в рамках действующих положений по бухгалтерскому учету и иные предприятия.

Ваше предприятие, принимая во внимание отраслевые нормативные документы, должно конкретизировать такие понятия, как техническое обслуживание, текущий, средний и капитальный ремонт, модернизация автотранспортного средства. Руководство Вашего предприятия может принять решение, например, отражать в инвентарной карточке только средний и капитальный ремонт. Но возможно и отражение в отдельном приложении к инвентарной карточке всех видов ремонтных работ, а также действий по техническому обслуживанию (например, замена масла, ковриков в салоне и т. п.).

По нашему мнению, в целях анализа затрат и контроля над ними последний (детализированный) вариант предоставит наиболее полную картину о выполненных ремонтных работах по эксплуатации и обслуживанию автотранспортного средства.

Согласно пункту 68 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, инвентарные карточки формы № ОС-6 для передаваемых в ремонт (или модернизацию) основных средств рекомендовано собирать в отдельную группу под названием "Основные средства в ремонте (модернизации)".

При поступлении основных средств из ремонта (модернизации) инвентарная карточка такого основного средства возвращается из этой группы на место хранения.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Также есть возможность задать шаблон номера инвентарных карточек, указав в шаблоне необходимые параметры для формирования номера инвентарной карточки.

Номер инвентарной карточки может включать в себя код счета учета, ИФО, КФО, КПС и еще несколько реквизитов на выбор. В нашем примере , мы не будем устанавливать нумерацию по шаблону.

Перед тем, как устанавливать автоматическую нумерацию инвентарных карточек, рекомендуется проверить все ли инвентарные карточки в учете пронумерованы и корректны ли эти номера.

Эта обработка предназначена для группового ввода номеров инвентарных карточек.

Данный помощник позволяет:

- отредактировать имеющиеся номера инвентарных карточек (изменить длину номеров, перенумеровать инвентарные карточки автоматически)

- пронумеровать инвентарные карточки для принятых к учету основных средств, по которым номера инвентарных карточек не заданы.

Сначала проверим , есть ли в базе пронумерованные инвентарные карточки и корректны ли присвоенные номера. Для этого сформируем список , указав необходимые параметры:

Номера корректные, все одинаковой длины, т.е количество знаков в номере инвентарной карточки у всех основных средств одинаковое.

Уточню один момент: отбор в списке ОС сформирован по балансовым и забалансовым счетам.

Согласно п. 54 Приказа Минфина №157Н:

«Аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие объекты или группу объектов основных средств, за исключением объектов библиотечного фонда и объектов движимого имущества стоимостью до 3000 рублей включительно , в разрезе материально ответственных лиц и видов имущества.

Однако, организация может прописать в учетной политике, что учет на забалансовых счетах также ведется в разрезе инвентарных номеров и номеров инвентарных карточек. Поэтому в программе 1С реализована возможность присваивать инвентарные номера таким ОС и возможность нумеровать инвентарные карточки.

Если таких уточнений в учетной политике нет, то по основным средствам на забалансе инвентарные карточки не ведутся и соответственно не нумеруются, инвентарные номера таким объектам не присваиваются.

Затем посмотрим, есть ли в учете инвентарные карточки без номеров. В списке есть одно основное средство, у которого нет номера инвентарной карточки. Пронумеруем карточку:

- с последнего номера инвентарной карточки выбранного учреждения

Инвентарной карточке присвоился следующий по порядку номер 0023.

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Читайте также: