Срок службы кондиционеров в целях бухгалтерского учета

Обновлено: 04.05.2024

Согласно ст. 22 ТК РФ работодатель обязан обеспечивать безопасность труда и условия, отвечающие требованиям охраны и гигиены труда. В настоящее время для улучшения микроклимата помещений многие организации устанавливают кондиционеры. О том, как учесть расходы на приобретение и установку кондиционеров в бухгалтерском и налоговом учете, вы узнаете из данной статьи.

Современные кондиционеры могут многое — охлаждать, нагревать, очищать и вентилировать воздух. Они бывают оконные, мобильные, бытовые сплит-системы, кассетные и канальные, крышные. Такое обилие функций делает выбор кондиционера непростым делом.

Сегодня одним из наиболее оптимальных средств кондиционирования является сплит-система.

• Сплит-система — прибор бытового или промышленного назначения, применяющийся для поддержания оптимальной температуры в помещении и состоящий, как правило, из двух блоков — наружного и внутреннего. Эти блоки соединяются между собой медными трубками в теплоизоляции, кабелем питания и управления. От внутреннего блока кондиционера требуется отвод дренажа.

• Оконный кондиционер— это кондиционер, где внутренний и наружный блоки размещены в одном корпусе. В недавнем прошлом это был наиболее распространенный тип кондиционеров (серия БК).

• Мобильный кондиционер— это кондиционер, где внутренний и наружный блоки расположены в одном корпусе, размещенном на небольших колесах для передвижения. Его следует применять в помещениях, где нет возможности установить другой вид кондиционера или требуется его мобильность, постоянное передвижение и т. д. Этот кондиционер не требует монтажа.

• Кассетный и канальный кондиционеры— это кондиционеры, требующие обязательного наличия для своей установки системы подвесного потолка или фальшпотолка (для кассетных необходима система подвесного потолка типа Armstrong).

• Крышный кондиционер— это кондиционер, который устанавливается на крыше здания и распределяет кондиционированный воздух по вентиляционным каналам.

— температура, относительная влажность и скорость движения воздуха;

— температура поверхностей;

— интенсивность теплового облучения. Оптимальные параметры микроклимата на рабочих местах должны соответствовать величинам, приведенным в таблице, применительно к выполнению работ различных категорий в холодный и теплый периоды года. Оптимальные величины показателей микроклимата необходимо соблюдать на рабочих местах производственных помещений, на которых выполняются работы операторского типа, связанные с нервно-эмоциональным напряжением (в кабинах, на пультах и постах управления технологическими процессами, в залах вычислительной техники и др.).

Бухгалтерский и налоговый учет

К сведению!

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, между этажным перекрытиями прочим несущим конструкциям зданий и сооружений, а также комплексы запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Оптимальные величины показателей микроклимата на рабочих местах производственных помещений

Лето — пора не только отпусков, но и специфических расходов. Давайте посмотрим, какие из них можно списать для прибыли без риска, а какие, возможно, придется защищать перед инспекторами.

Установка кондиционера

Приобретение и установку кондиционера и другой климатической техники можно учесть для налога на прибыль. Расходы на нее вполне обоснованны и отвечают требованиям НК РФ (ст. 252, подп. 6 и 7 п. 1 ст. 264 НК РФ).

Работодатель должен обеспечивать своему персоналу комфортное существование на рабочих местах. В том числе безопасную температуру воздуха. А если сделать это он не в состоянии, обязан сокращать рабочий день — при сильной жаре (от 30,5 °С) аж наполовину. Речь о температуре в помещении, а не за окном, конечно же.

Подробнее см. здесь.

Таким образом, отсутствие кондиционера может влиять на общую производительность предприятия. А значит, это не прихоть и не излишество, а вполне себе адекватная мера в рамках охраны труда. Ее, кстати, нужно закрепить в коллективном договоре или ЛНА (в положении об охране труда, например).

- температура воздуха — 23–25 °С;

- температура поверхностей — 22–26 °С;

- относительная влажность воздуха — 40–60%;

- скорость движения воздуха — 0,1 м/с.

Если есть отклонения, основания для установки климатической техники очевидны.

Как учесть кондиционер, зависит от суммы затрат. Если стоимость на покупку и установку больше лимита стоимости ОС, значит, в составе ОС.

Проводки см. здесь.

Если меньше, то как матрасходы.

Вода и кулеры

Эти расходы тоже не проблема. Обеспечение работников питьевой водой также относится к мерам по обеспечению условий труда. Причем не только летом, но и круглый год. Минфин с этим не спорит (см. письмо от 23.03.2020 № 03-03-07/22134). И даже перестал требовать проводить анализ воды из-под крана для обоснования таких расходов. Не получится учесть эти траты только у тех, кто на упрощенке. Их перечень расходов этого не позволяет (см. письма от 26.05.2014 № 03-11-06/2/24963, от 06.12.2013 № 03-11-11/53315).

Аргументы на случай спора с налоговой по этим расходам вы найдете в Энциклопедии спорных ситуаций от КонсультантПлюс:

Если у вас еще нет доступа к К+, пробный полный доступ можно получить бесплатно.

Расходы на авто: летняя резина, нормы ГСМ

Останавливаться на обоснованности расходов на покупку летней резины для служебного транспорта мы не будем. Здесь все очевидно и вопросов ни у кого не возникает. Купить и поменять шины, естественно, можно с уменьшением прибыли. А хранить? Полагаем, тоже. Если у предприятия нет гаража или другого помещения для сезонного хранения авторезины, у него нет другого выбора, кроме как воспользоваться услугами фирм, предлагающих соответствующие услуги. Договор на услуги + акт — и комплект документов для подтверждения расходов готов. К обоснованности тоже претензий быть не должно. Не на балкон же их к директору!

И кстати, летом можно продолжать списывать амортизацию по зимней технике. Если только вы не переводите ее на консервацию (п. 3 ст. 256 НК РФ, письмо Минфина от 12.04.2018 № 03-03-06/1/24220).

Что касается ГСМ, то здесь все зависит от того, используете ли вы нормы, и если да, то какие. Напомним, списывать расходы на ГСМ можно в фактическом размере, нормировать их для налога на прибыль не обязательно (см. письмо Минфина от 22.03.2019 № 03-03-07/19283). Но если вы это все-таки делаете, да еще используете нормативы Минтранса (распоряжение от 14.03.2008 № АМ-23-р), не забывайте, что к ним есть зимние надбавки (от 5 до 20% в зависимости от региона) и надбавка за кондиционер (7%). Для норм, разработанных самостоятельно, сезонность тоже нужно учитывать.

Благоустройство и озеленение прилегающей территории

Эта категория расходов спорная. По мнению Минфина, учитывать их для налога на прибыль могут только те организации, у которых благоустройство связано с коммерческой деятельностью (парки, санатории и т. п.) или производится по требованию закона (магазины, торговые центры, АЗС, см. соответствующие СанПин).

Есть шанс отстоять расходы у тех, кто несет их по требованию арендодателя. В случае спора можно упирать на то, что договор аренды без них было не заключить (см., например, постановление ФАС Уральского округа от 16.07.2012 № Ф09-5675/12).

Если же траты на благоустройство и озеленение у вас только для красоты, а зарабатывать доход не помогают (или вы не сможете доказать связь этих расходов с доходами), брать их в расчет налога на прибыль опасно. На проверке их снимут, скорее всего.

Кстати, благоустройство территории — это установленный муниципальным образованием комплекс мероприятий, направленных (п. 36 ст. 1 ГрК РФ):

- на обеспечение и повышение комфортности условий проживания граждан;

- поддержание и улучшение санитарного и эстетического состояния территории;

- содержание территорий населенных пунктов и расположенных на них объектов (включая территории общего пользования), земельных участков, зданий, строений, сооружений, прилегающих территорий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

10.08.2011Организация применяет общий режим налогообложения. Каков порядок определения срока полезного использования сплит-системы (кондиционера) в бухгалтерском и в налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, сплит-система может быть отнесена к третьей амортизационной группе со сроком полезного использования свыше 3 до 5 лет включительно.

Обоснование вывода:

Определение срока полезного использования в налоговом учете

В соответствии с п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст.

Какая амортизационная группа у кондиционера

258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденной постановлением Правительства РФ от 01.01.2002 N 1.

При отнесении объекта основных средства к амортизационной группе по Классификации следует руководствоваться Общероссийским классификатором основных фондов ОКОФ (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 N 359.

Следует отметить, что ни в Классификации, ни в ОКОФе сплит-системы прямо не поименованы.

Вместе с тем необходимо учитывать, что сплит-система это, по сути, тот же кондиционер, состоящий из внешнего (компрессорно-конденсаторного) и внутреннего (испарительного) блоков. Внешний блок сплит-системы обычно монтируется на фасаде зданий, внутренний — внутри помещения.

Учитывая изложенное, считаем, что сплит-система может быть отнесена к третьей амортизационной группе со сроком полезного использования свыше 3 до 5 лет включительно.

К сведению:

Согласно п. 6 ст. 258 НК РФ для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей (письма Минфина России от 25.01.2010 N 03-03-06/1/21, от 16.11.2009 N 03-03-06/1/756).

Определение срока полезного использования в бухгалтерском учете

Согласно п. 4 ПБУ 6/01 в бухгалтерском учете срок полезного использования — это период, в течение которого использование объекта основных средств приносит организации экономические выгоды (доход).

При этом согласно п. 20 ПБУ 6/01 в бухгалтерском учете при принятии к учету объектов основных средств срок их полезного использования определяется организацией самостоятельно исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в бухгалтерском учете срок полезного использования объекта ОС может определяться организацией самостоятельно. При установлении срока полезного использования следует учесть все предусмотренные в п. 20 ПБУ 6/01 ограничения.

Следует отметить, что Классификацию основных средств, установленную для целей определения сроков полезного использования в налоговом учете, организация может (но не обязана) использовать и при определении сроков полезного использования для целей бухгалтерского учета, на что специально указано в п. 1 постановления Правительства РФ от 01.01.2002 N 1.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Все консультации данной рубрики

By Семен Зелькин / 21st Июль, 2018 / Страховое право / No Comments

Новый классификатор ОКОФ с 2018 года

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения.

Какой срок амортизации у офисных кондиционеров?

На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1).

ОКОФ — это более детальный и подробный справочник по сравнению с Классификацией основных средств, которые включаются в амортизационные группы.

Новые консультации в системе ГАРАНТ Консалтинг

В свою очередь, в соответствии с Классификацией приборы бытовые (код 16 2930000) относятся к третьей группе амортизируемого имущества со сроком полезного использования свыше 3 лет и до 5 лет включительно.

Учитывая изложенное, считаем, что сплит-система может быть отнесена к третьей амортизационной со сроком полезного использования свыше 3 до 5 лет включительно.

Определение срока полезного использования в бухгалтерском учете

Тема: Система кондиционирования — амортизационная группа

Тема: Система кондиционирования — амортизационная группа

Система кондиционирования — амортизационная группа

Как я поняла, представляет собой совокупность кондиционеров (сплит-систем). Помещения офисные, система не является неотделимым улучшением.

Встал вопрос о сроке амортизации.

Информация о теме

Эту тему просматривают: 1 (пользователей: 0 , гостей: 1)

Классификация основных средств, включаемых в амортизационные группы

Классификация основных средств, включаемых в амортизационные группы

Амортизационные группы и сроки полезного использования.

Поиск групп по коду ОКОФ онлайн.

Определение амортизационной и сроков полезного использования по коду ОКОФ:

Поиск кода ОКОГУ по ИНН

- ОКФС по ИНН Поиск кода ОКФС по ИНН

- ОГРН по ИНН Поиск ОГРН по ИНН

- Узнать ИНН Поиск ИНН организации по названию, ИНН ИП по ФИО

- Проверка контрагента

Информация о контрагентах из базы данных ФНС

Перевод кода классификатора ОКОФ в код ОКОФ2

К какой амортизационной группе относится Кондиционер бытовой?

К какой амортизационной группе относится Кондиционер бытовой?

Бытовой кондиционер относится к Третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно).

Соответственно, срок полезного использования Бытового кондиционера устанавливается в интервале от 3 лет и 1 месяца и до 5 лет.

Код ОКОФ 330.28.29 — Машины и оборудование общего назначения прочие, не включенные в другие группировки (дизель и дизель-генераторы с цилиндром диаметром свыше 120 — 160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые).

Бытовой кондиционер относится к приборам бытовым.

Дополнительно

Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Амортизационная — объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

ИНСТРУКЦИЯ: Амортизация вентиляционного оборудования

ИНСТРУКЦИЯ: Амортизация вентиляционного оборудования

Компания установила вентиляционное оборудование, к какой амортизационной группе его отнести?

Согласно пункту 1 статьи 258 НК РФ амортизируемое имущество распределяется по в соответствии со сроками его полезного использования. Этот срок компания определяет самостоятельно на дату ввода в эксплуатацию объекта с учетом классификации основных средств, утверждаемой Правительством РФ (утверждена постановлением Правительства РФ от 01.01.2002 г.

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

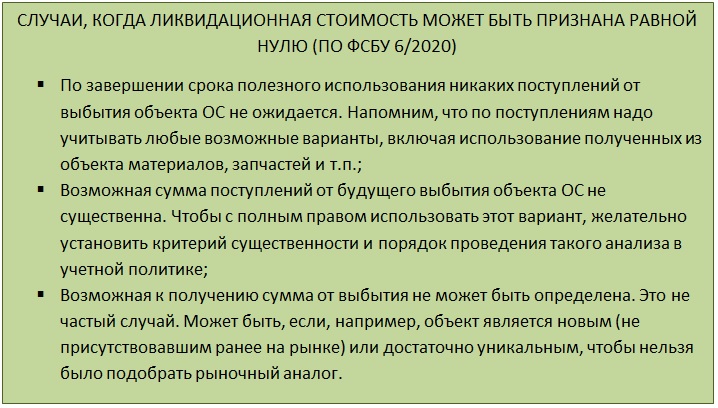

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

ВНИМАНИЕ!

Читайте также: